1 576 läst · 29 svar

2k läst

29 svar

Flytta pengar mellan anläggningar i samfällighet

Som du säger är lagen gammal, jag tror avsikten helt enkelt är att likvida medel från olika verksamhetsgrenar inte ska sammanblandas. Antagligen har lagstiftaren förutsett den ekonomiska kompetensen i en vanlig samfällighetsförening. Hur det görs i praktiken får lösas i den tid och verklighet som råder. Paragrafen är något luddigt skriven men om 45 § endast avsåg bokföringsmässig sammanblandning hade den andra meningen i 45 § varit helt och hållet onödig, eftersom det undviks om man följer första meningen i 45 §.Claes Sörmland skrev:

Jag tänker att bevisbördan ligger på dig där att visa att den enda lösningen för att en samfällighetsförening ska följa lagen är separata bankkonton. En väldigt märklig läsning.

Ja har styrelsen ingen koll och det saknas redovisning så blir det ju svårt. Kanske hjälper då olika bankkonton något som du säger?

Men med tanke på hur lätt det är att betala en faktura som hör till den ena gemensamhetsanläggningens kostnader med den andra anläggningen associerade bankkonto så vet jag inte riktigt hur detta löser något. Och så har vi gemensamma kostnader, blir lite lustigt att betala halva beloppet från ett bankkonto och den andra halvan från ett annat bankkonto. Men alla blir salig på sin egen tro. Känns det enklare kör på det!

Och i TS fall har det ju gått åt helsike trots separata bankkonton och nu tycks en och annan i föreningen tro att man inte får rätta felen.

Styrelsen kan tro sig ha koll, exempelvis genom en ekonomiutbildad i föreningen som kassör eller revisor som tidigare arbetat som detta, men egentligen visar det sig att man inte har koll och/eller att man ser mellan fingrarna kring olika spörsmål. Man kan också ha lagt ut det ekonomiska arbetet på redovisningsbyrå och i och med det tro sig ha koll, men där det visar sig att redovisningsbyrån gör minsta möjliga och/eller ställer till med mer oreda genom att t.ex. ha många nya unga redovisningskonsulter över tid, där man gör på det ena sättet en gång och det andra sättet en annan gång.

För kreti och pleti är förståelsen dock relativt stor att ett bankkonto som är uppmärkt t.ex. "Vatten och avlopp" inte är det bankkonto som ska användas till "Vägar". Det skapar också stor enkelhet och tydlighet att snabbt se och få uppfattning över tillgängliga likvida medel medan bokföring för den stora majoriten av befolkningen är betydligt svårare att utläsa.

Gemensamma kostnader går att lösa genom överföringar från det ena till det andra bankkontot.

Ja allt går att misslyckats med. Men det blir inte enklare av att ha ett enda gemensamt bankkonto om bokföringen därtill är bristfällig eller felaktig.

Redigerat:

Claes Sörmland

Medlem

· Sörmland och stan

· 23 489 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 23 489 inlägg

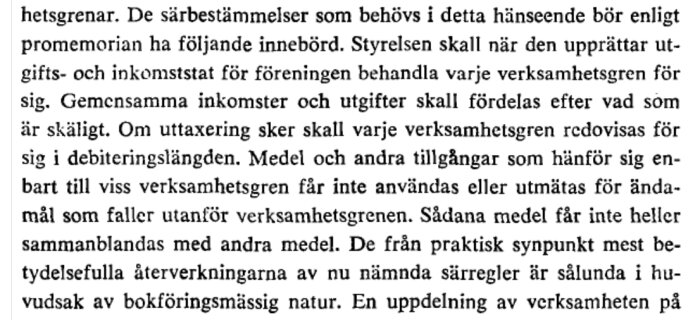

Jag läste propositionen och det finns inget krav på särskilda bankkonton för skilda verksamhetsgrenar eller anläggningssamfälligheter/gemensamhetsanläggningar. Lagstiftaren skriver uttryckligen att det huvudsakligen handlar om bokföringsmässig natur:

Prop. 1973:160 s. 359

Jag gissar att lagstiftaren där på 70-talets första år såg framför sig kontant betalning, d v s att styrelsens kassör samlade in pengarna i form av sedlar och mynt efter uttaxeringen. Och då hade man ju separat kassabok för respektive gemensamhetsanläggning även om det troligen var ett enda kassaskrin som pengarna låg i.

Jag ser inget hinder mot att en samfällighetsförening har ett enda bankkonto för olika gemensamhetsanläggningar och för anläggningens utförande respektive drift.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Prop. 1973:160 s. 359

Jag gissar att lagstiftaren där på 70-talets första år såg framför sig kontant betalning, d v s att styrelsens kassör samlade in pengarna i form av sedlar och mynt efter uttaxeringen. Och då hade man ju separat kassabok för respektive gemensamhetsanläggning även om det troligen var ett enda kassaskrin som pengarna låg i.

Jag ser inget hinder mot att en samfällighetsförening har ett enda bankkonto för olika gemensamhetsanläggningar och för anläggningens utförande respektive drift.

Hatten av. Men jag vidhåller att ett enda bankkonto inte är en fördel jämfört med flera bankkonton som följer uppdelning i bokföring/gemensamhetsanläggning.Jag läste propositionen och det finns inget krav på särskilda bankkonton för skilda verksamhetsgrenar eller anläggningssamfälligheter/gemensamhetsanläggningar. Lagstiftaren skriver uttryckligen att det huvudsakligen handlar om bokföringsmässig natur:

[bild]

Prop. 1973:160 s. 359

Jag gissar att lagstiftaren där på 70-talets första år såg framför sig kontant betalning, d v s att styrelsens kassör samlade in pengarna i form av sedlar och mynt efter uttaxeringen. Och då hade man ju separat kassabok för respektive gemensamhetsanläggning även om det troligen var ett enda kassaskrin som pengarna låg i.

Jag ser inget hinder mot att en samfällighetsförening har ett enda bankkonto för olika gemensamhetsanläggningar och för anläggningens utförande respektive drift.

Claes Sörmland

Medlem

· Sörmland och stan

· 23 489 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 23 489 inlägg

Den uppenbara risken med ett konto är väl att en gemensamhetsanläggning lånar likviditet från en annan underfinansierad gemensamhetsanläggning under löpande verksamhetsår. Alltså före uttaxering har fyllt på med mer inkomster.B bygges skrev:

Och att det inte bokförs så. Generellt blir ju bokföringen lite mer komplicerad med flera än en gemensamhetsanläggning, då måste man ju införa kostnadsställen/enheter i bokföringen. Men det bokföringstekniska problemet går inte att reparera med annat än att man inte har flera gemensamhetsanläggningar.

På landet finns det en stor samfällighetsförening (drygt 400 fastigheter) som förvaltar några GAn. Det är till 95% samma fastigheter i alla GA.

Såvitt jag vet är det gemensamma bankkonton för dem. Stor verksamhet drygt 20 km vägar, några vattenverk, ett par hamnar, stränder och stort poolområde (25m bassäng). Och ett par hundra ha skog, ängar osv.

Jag har svårt att tro att en så stor förening skulle göra fel på en så grundläggande sak. Eller att revisionsfirman skulle godkänna det.

Såvitt jag vet är det gemensamma bankkonton för dem. Stor verksamhet drygt 20 km vägar, några vattenverk, ett par hamnar, stränder och stort poolområde (25m bassäng). Och ett par hundra ha skog, ängar osv.

Jag har svårt att tro att en så stor förening skulle göra fel på en så grundläggande sak. Eller att revisionsfirman skulle godkänna det.

Medlem

· Västernorrland

· 2 100 inlägg

Man kan omvänt resonera så att om man lägger vikt vid att skillnaden ska upprätthållas genom separationen av kontona så finns risken att en, som du säger ekonomiskt mindre kunnig, styrelse förbiser vikten av att vara noga med separeringen i bokföringen och därmed har större risk att ställa till det för sig och göra fel.B bygges skrev:

Medan ett upplägg med ett konto gör det mer tydligt hur viktigt det är att sköta bokföringen för att kunna upprätthålla en tillräckligt god separation och därmed större chans att den något okunniga styrelsen inser var gränsen för dess kompetens går och vad den behöver ta in hjälp med att klara.

Claes Sörmland

Medlem

· Sörmland och stan

· 23 489 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 23 489 inlägg

Kom ihåg att det kan vara så att inte alla medlemmar ingår i alla gemensamhetsanläggningar. Då blir det lite dumt att dela tex kostnaderna för redovisningstjänster på flera GA utan det kan vara rimligare att ta kostnaden i den GA alla medlemmar är med i.

Claes Sörmland

Medlem

· Sörmland och stan

· 23 489 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 23 489 inlägg

Den eviga rättvisediskussionen, ska alla delägarfastigheter betala lika eller ska de betala utifrån sin nytta av sådana kostnader, alltså omfattningen av samfällt ägande under samfällighetsföreningens förvaltning?

Min rättviseinstinkt och förståelse av anläggningslagen/samfällighetslagen lutar åt det senare, att ägaren av Fastighet A som bara har del i GA:1 ska betala mindre för dessa gemensamma kostnader för samfällighetsföreningen än ägaren av Fastighet B som har del i både GA:1 och GA:2. D v s jag skulle som styrelse fördela kostnaden för t ex bokföringstjänsten på både GA:1 och GA:2 trots att alla inte är delägare av GA:2 men är det av GA:1. Jag uppfattar att det är så anläggningslagen och samfällighetslagen är tänkta att fundera.

Men pytt, pytt det är ofta så små pengar det handlar om.

Min rättviseinstinkt och förståelse av anläggningslagen/samfällighetslagen lutar åt det senare, att ägaren av Fastighet A som bara har del i GA:1 ska betala mindre för dessa gemensamma kostnader för samfällighetsföreningen än ägaren av Fastighet B som har del i både GA:1 och GA:2. D v s jag skulle som styrelse fördela kostnaden för t ex bokföringstjänsten på både GA:1 och GA:2 trots att alla inte är delägare av GA:2 men är det av GA:1. Jag uppfattar att det är så anläggningslagen och samfällighetslagen är tänkta att fundera.

Men pytt, pytt det är ofta så små pengar det handlar om.

Ja dessa gemensamma kostnader är i mitt huvud relativt små. Jag tycker 41 § är ganska löst formulerat här, kostnaderna får fördelas på verksamhetsgrenarna utifrån vad som är skäligt. Det blir lite av onödig administration att fördela småkostnaderna helt korrekt utifrån verksamhetsgrenarnas omsättning och göra bokföringsmässiga överföringar av medel mellan GA. Om alla medlemmar är med i en GA, klart mer pragmatiskt att ta kostnaderna i den GA.Den eviga rättvisediskussionen, ska alla delägarfastigheter betala lika eller ska de betala utifrån sin nytta av sådana kostnader, alltså omfattningen av samfällt ägande under samfällighetsföreningens förvaltning?

Min rättviseinstinkt och förståelse av anläggningslagen/samfällighetslagen lutar åt det senare, att ägaren av Fastighet A som bara har del i GA:1 ska betala mindre för dessa gemensamma kostnader för samfällighetsföreningen än ägaren av Fastighet B som har del i både GA:1 och GA:2. D v s jag skulle som styrelse fördela kostnaden för t ex bokföringstjänsten på både GA:1 och GA:2 trots att alla inte är delägare av GA:2 men är det av GA:1. Jag uppfattar att det är så anläggningslagen och samfällighetslagen är tänkta att fundera.

Men pytt, pytt det är ofta så små pengar det handlar om.

För att vara vanligtvis vara strikta enligt lagen har det plötsligt dykt upp lite flexibilitet...

Jag ser inte att det är lagligt att blanda ihop samfälligheter.

man behöver bara betala för sin andel i sin samfällighet.

Hur menar ni att det skulle vara ok utdebitera för andras kostnader?

/ATW

Jag ser inte att det är lagligt att blanda ihop samfälligheter.

man behöver bara betala för sin andel i sin samfällighet.

Hur menar ni att det skulle vara ok utdebitera för andras kostnader?

/ATW

Fast att man pragmatiskt gör små formella fel, kan ge problem OM man har någon rättshaverist bland medlemmarna. Det skulle kunna vara grund för att en medlem vägrar betala avgiften helt och hållet. Och skulle ev. kunna ge problem vid indrivningen av avgiften.B bygges skrev:Ja dessa gemensamma kostnader är i mitt huvud relativt små. Jag tycker 41 § är ganska löst formulerat här, kostnaderna får fördelas på verksamhetsgrenarna utifrån vad som är skäligt. Det blir lite av onödig administration att fördela småkostnaderna helt korrekt utifrån verksamhetsgrenarnas omsättning och göra bokföringsmässiga överföringar av medel mellan GA. Om alla medlemmar är med i en GA, klart mer pragmatiskt att ta kostnaderna i den GA.

Claes Sörmland

Medlem

· Sörmland och stan

· 23 489 inlägg

Claes Sörmland

Medlem

- Sörmland och stan

- 23 489 inlägg

Det enkla svaret är att det inte har lagstöd.A ArneTW skrev:

Det är inget formellt fel, lagen uppger att fördelning av flera gemensamhetsanläggningars gemensamma kostnader får göras utifrån vad som är skäligt. Det ger föreningen viss frihet att anpassa fördelning på det sätt som är bäst utifrån dess förutsättningar.H hempularen skrev: