5 315 läst · 60 svar

5k läst

60 svar

Vad kostar det att bo i hus

Vi flyttade från en fin (och dyr) lägenhet i storstad till hus i mindre ort, och jag konstaterar att det finns många variabler som påverkar, men jädrar vad allt kostar hela tiden!

Din fråga är väldigt konstigt ställd. Med tanke på att amorteringar och räntor är den största kostnaden/utgiften. Men hur stor den är för oss, säger ju absolut ingenting om hur mycket det kostar att bo i hus generellt. Några har ju huslån på 100.000 och några på 10 miljoner. Så hur mycket du betalar vet du ju redan antagligen.K Kullatorp skrev:Köpt ett torp byggt 1906 150 kvm med inredd vind.Renoverat det fr grunden på byggnadsvårdsvis dvs återställa o bevara det gamla. Gjort allt själv som jag kunnat göra själv dvs allt utom el o vatten o kaklat badrum. Ny luftvattenpanna, vattenfilter för järn mangan kalk i salt, ny el, nya rör. Egen brunn o avlopp.

Vad jag undrar är vad ni betalar för att bo i ert hus i allmänhet, det behöver inte vara lika mitt.

Jag tycker att alla pengar går till huset, dyra lån, saker som pajar el inte funkar som jag inte kan fixa själv såsom panna, reningsverk etc

Läste artikel Bygga hus från 2021 att folk i hus betalar i genomsnitt 6600 i mån!! Inkl allt dvs lån driftskostnader rubbet.

Jag skulle säga 14-17 000 i mån med reparationer ström lån o allt.

Tycker det är mycket!

Vill veta vad andra betalar - värt att flytta?

Nedan kopia art juni 2021

Ett genomsnittligt hushåll har utgifter omkring 79 000 kronor per år för sitt hus enligt färska siffror från Statistiska Centralbyrån (SCB). Detta motsvarar drygt 6 600 kronor i månaden. Siffror inkluderar alla kostnader såsom räntor, amortering, uppvärmning, vatten, avlopp och sophämtning samt utgifter för underhåll och reparation.

Att sedan lägga in underhållskostnader i boendet kan ju vara vettigt. Men du måste skilja på underhåll, renovering, och investering. De två senare kan du ju inte räkna in i boendekostnaden.

Det intressanta är poster som följer, med mina siffror tillagt.

Elnät: 1000kr

Elförbrukning: 1000kr

Sophämtning: 550kr

Ved: 1000kr

Försäkring: 400kr

Slamtömning: 400kr

Internet: 450kr

Underhåll: 500kr

Vatten: 0kr

TOTALT: 5300kr

(230m2 hus med fristående dubbelgaraget, samt lillstuga på 70m2. Beläget på landsbygd, med ca 800kkr i lån. Vilket ger ca 3200 i ränta och amortering.)

Boendet och driften är ju billig.

Nybyggt med knappa kostnader i underhåll. Ingen fastighetsavgift på 15år mm.

Amorteringen bli ju en del då villan ska betalas av på 15år.

Vi lånade upp 2,5 miljoner för att inte sälja av värdepapper. Så amortering är 14.000kr i fasta månadskostnader tillsammans med räntan på extremt höga 3 tusen till som svider.

Nybyggt med knappa kostnader i underhåll. Ingen fastighetsavgift på 15år mm.

Amorteringen bli ju en del då villan ska betalas av på 15år.

Vi lånade upp 2,5 miljoner för att inte sälja av värdepapper. Så amortering är 14.000kr i fasta månadskostnader tillsammans med räntan på extremt höga 3 tusen till som svider.

Är det jag som tänkt fel?

Ser både "Nybyggt med knappa kostnader i underhåll." och "500kr/mån i underhåll". Eller vad räknar ni som underhåll?

Om du inte lägger undan för underhåll så ackumulerar du ju bara en underhållsskuld oavsett ålder på huset. Man kan ju iofs se amorteringen som det och då räkna med att ta lån när något behöver göras men det är lite modigt, hux flux är man sjuk, pensionär eller arbetslös och banken bara skrattar åt en när man behöver låna till ny värmepump/tak/avlopp/badrum eller annat akut (kök och nya tapeter är sällan akuta). Och det innebär ju att man egentligen inte amorterar heller.

Googlar man snabbt så verkar 2-3000kr/månad (2020 års siffror) i bara underhåll vara accepterade siffror. Jag räknar något högre, 4-5000 minst, men vi köpte ett gammalt hus och ligger "efter" med vissa utgifter.

Ser både "Nybyggt med knappa kostnader i underhåll." och "500kr/mån i underhåll". Eller vad räknar ni som underhåll?

Om du inte lägger undan för underhåll så ackumulerar du ju bara en underhållsskuld oavsett ålder på huset. Man kan ju iofs se amorteringen som det och då räkna med att ta lån när något behöver göras men det är lite modigt, hux flux är man sjuk, pensionär eller arbetslös och banken bara skrattar åt en när man behöver låna till ny värmepump/tak/avlopp/badrum eller annat akut (kök och nya tapeter är sällan akuta). Och det innebär ju att man egentligen inte amorterar heller.

Googlar man snabbt så verkar 2-3000kr/månad (2020 års siffror) i bara underhåll vara accepterade siffror. Jag räknar något högre, 4-5000 minst, men vi köpte ett gammalt hus och ligger "efter" med vissa utgifter.

Det hela beror ju lite på hur man räknar. Men enligt ditt sätt så menar du att räkna in avskrivningar i underhåll. Att en värmepanna måste bytas vart 30O [old rusty] skrev:Är det jag som tänkt fel?

Ser både "Nybyggt med knappa kostnader i underhåll." och "500kr/mån i underhåll". Eller vad räknar ni som underhåll?

Om du inte lägger undan för underhåll så ackumulerar du ju bara en underhållsskuld oavsett ålder på huset. Man kan ju iofs se amorteringen som det och då räkna med att ta lån när något behöver göras men det är lite modigt, hux flux är man sjuk, pensionär eller arbetslös och banken bara skrattar åt en när man behöver låna till ny värmepump/tak/avlopp/badrum eller annat akut (kök och nya tapeter är sällan akuta). Och det innebär ju att man egentligen inte amorterar heller.

Googlar man snabbt så verkar 2-3000kr/månad (2020 års siffror) i bara underhåll vara accepterade siffror. Jag räknar något högre, 4-5000 minst, men vi köpte ett gammalt hus och ligger "efter" med vissa utgifter.

nde år, detsamma gäller kök, och badrum. Men enligt mig lägger man dessa saker på renoveringskontot. Jag, och de flesta vettiga amorterar ju på huslånen. Dessutom äter inflationen upp någon procent, samt att inkomst och husets värde ökat på 30 år. Därmed finns möjligheten att göra en större renovering efter ca 30år.

nde år, detsamma gäller kök, och badrum. Men enligt mig lägger man dessa saker på renoveringskontot. Jag, och de flesta vettiga amorterar ju på huslånen. Dessutom äter inflationen upp någon procent, samt att inkomst och husets värde ökat på 30 år. Därmed finns möjligheten att göra en större renovering efter ca 30år. Vad sen gäller vitvaror som går sönder oftare, kan man ju också räkna/göra på olika sätt. Endera så har man som jag ett kreditkonto som jag räknar till huslånen. Eller så sparar man varje månad, eller så handlar man på avbetalning.

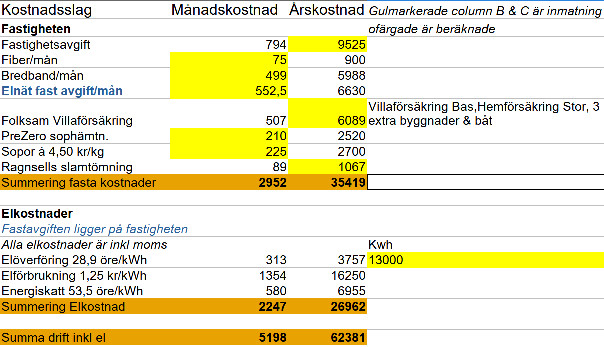

Så här ser det det ut hos mig (inga lån).ylven skrev:

Underhåll kommer när det kommer, den kostnaden får man ta från sparkontot.

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Du glömde fastighetsavgiften..A AG A skrev:Din fråga är väldigt konstigt ställd. Med tanke på att amorteringar och räntor är den största kostnaden/utgiften. Men hur stor den är för oss, säger ju absolut ingenting om hur mycket det kostar att bo i hus generellt. Några har ju huslån på 100.000 och några på 10 miljoner. Så hur mycket du betalar vet du ju redan antagligen.

Att sedan lägga in underhållskostnader i boendet kan ju vara vettigt. Men du måste skilja på underhåll, renovering, och investering. De två senare kan du ju inte räkna in i boendekostnaden.

Det intressanta är poster som följer, med mina siffror tillagt.

Elnät: 1000kr

Elförbrukning: 1000kr

Sophämtning: 550kr

Ved: 1000kr

Försäkring: 400kr

Slamtömning: 400kr

Internet: 450kr

Underhåll: 500kr

Vatten: 0kr

TOTALT: 5300kr

(230m2 hus med fristående dubbelgaraget, samt lillstuga på 70m2. Beläget på landsbygd, med ca 800kkr i lån. Vilket ger ca 3200 i ränta och amortering.)

Jag trycker inte du tänker fel.O [old rusty] skrev:

En femhundring per mån i underhåll förutsätter nog att man gör allt själv på billigaste sätt, knappt man kan hålla huset med oljefärgsmålad fasad och nya betongpannor på taket vart 40 år för den summan.

Avskrivningar av tak, värmepump, fasad osv tycker jag ska räknas in i underhåll ja, eller ska jag verka förvånad om 15-20 år när taket behöver bytas? Jag vet ju att den utgiften kommer och "kostar" med andra ord mig en slant varje månad.A AG A skrev:Det hela beror ju lite på hur man räknar. Men enligt ditt sätt så menar du att räkna in avskrivningar i underhåll. Att en värmepanna måste bytas vart 30

Vad sen gäller vitvaror som går sönder oftare, kan man ju också räkna/göra på olika sätt. Endera så har man som jag ett kreditkonto som jag räknar till huslånen. Eller så sparar man varje månad, eller så handlar man på avbetalning.

Allt som är till för att bibehålla husets värde faller under undehåll.

Och även jag tycker också det är självklart man amorterar.

Och som värmepumpen som exempel, den går sönder mellan nu och 10 år för mig. Om 10 år tjänar jag antagligen mer (jag tar tillbaks det här, jag kan lika gärna vara sjukskriven p.g.a. random sak eller bytt jobb just då), men värmepumpen kostar nog mer då också.

Att huset gått upp i värde spelar ju ingen roll om jag behöver nytt tak? Taket har ju också gått upp i pris (om huset följer inflationen som det borde göra, jag vill inte spekulera i husprisökningar).

Om du räknar amorteringen som renoveringspengar så går ju de flesta back. Många amorterar ju på 50-100år.. Att jag står med ett avbetalt ruckel utan något på renoveringskontot inför pensionen är ju inte så lockande.

Visst är det så att många har orimligt lång amorteringstid och dyra kåkar. Jag föredrar betalda hus i vettigt skick i god tid innan pension så man har tid, råd och förhoppningsvis ork att själv göra det underhåll man annars bör budgetera tusentals kronor i månaden för om man avser att leja bort arbetet.O [old rusty] skrev:

21000:- i lån och amorteringar och sen tillkommer alla månadskostnader. YA lön, 2 st, om det är värt det? Tja, skolan är toppen för barnen, nära frugans jobb, frukstansvärt lugnt villaområde och långt ifrån mångkultur och berikning.

Men då ska du ju egentligen också spara undan husets hela värde dividerat på 50 varje år också. Husets beräknade livslängd är ju inte mer än så.O [old rusty] skrev:Avskrivningar av tak, värmepump, fasad osv tycker jag ska räknas in i underhåll ja, eller ska jag verka förvånad om 15-20 år när taket behöver bytas? Jag vet ju att den utgiften kommer och "kostar" med andra ord mig en slant varje månad.

Allt som är till för att bibehålla husets värde faller under undehåll.

Och även jag tycker också det är självklart man amorterar.

Och som värmepumpen som exempel, den går sönder mellan nu och 10 år för mig. Om 10 år tjänar jag antagligen mer (jag tar tillbaks det här, jag kan lika gärna vara sjukskriven p.g.a. random sak eller bytt jobb just då), men värmepumpen kostar nog mer då också.

Att huset gått upp i värde spelar ju ingen roll om jag behöver nytt tak? Taket har ju också gått upp i pris (om huset följer inflationen som det borde göra, jag vill inte spekulera i husprisökningar).

Om du räknar amorteringen som renoveringspengar så går ju de flesta back. Många amorterar ju på 50-100år.. Att jag står med ett avbetalt ruckel utan något på renoveringskontot inför pensionen är ju inte så lockande.

Alternativt så gör man som jag. Man amorterar, och tänker att taket faktiskt hör till huset.