Det är är korrekt att värdeutvecklingen redovisas inkl avgifter men det är också korrekt att endast enstaka aktivt förvaltade fonder slår sitt jämförelseindex över tid.

Men om man är aktiv i sitt sparande och bekväm med risk, så är det inte fel att välja ut enstaka aktivt förvaltade fonder.

Nyckeln här är riskspridning och en indexfond med låg avgift genererar generellt likvärdigt som genomsnittet av aktivt förvaltade fonder utan risken i höga förvaltningsavgifter som gör att index måste överträffas.

Själv har jag 7-8 fonder varav 5 indexfonder och 2-3 aktivt förvaltade teknikfonder med en genomsnittlig förvaltningsavgift på ca 0,65%. Jag konkurrensutsätter mina fonder 2-3 gånger per år.

Men om man är aktiv i sitt sparande och bekväm med risk, så är det inte fel att välja ut enstaka aktivt förvaltade fonder.

Nyckeln här är riskspridning och en indexfond med låg avgift genererar generellt likvärdigt som genomsnittet av aktivt förvaltade fonder utan risken i höga förvaltningsavgifter som gör att index måste överträffas.

Själv har jag 7-8 fonder varav 5 indexfonder och 2-3 aktivt förvaltade teknikfonder med en genomsnittlig förvaltningsavgift på ca 0,65%. Jag konkurrensutsätter mina fonder 2-3 gånger per år.

Redigerat:

Jag menar inte att man ska välja en dyrare fond, utan den fond som har bäst utveckling. Kanske är det den billigare, kanske den dyrare. När jag väljer fonder utgår jag från hur den har utvecklats på kort och lång sikt samt ev branscher jag tror på. När det gäller det förra så är den enda informationen jag har de siffror som redovisas för fondens utveckling, senaste månad, år etc.J Jeppenedved skrev:

Värdeutveckling redovisas inklusive förvaltningsavgift.F Fredrik7865 skrev:Det är är korrekt att värdeutvecklingen redovisas exkl avgifter men det är också korrekt att endast enstaka aktivt förvaltade fonder slår sitt jämförelseindex över tid.

Men om man är aktiv i sitt sparande och bekväm med risk, så är det inte fel att välja ut enstaka aktivt förvaltade fonder.

Nyckeln här är riskspridning och en indexfond med låg avgift genererar generellt likvärdigt som genomsnittet av aktivt förvaltade fonder utan risken i höga förvaltningsavgifter som gör att index måste överträffas.

Själv har jag 7-8 fonder varav 5 indexfonder och 2-3 aktivt förvaltade teknikfonder med en genomsnittlig förvaltningsavgift på ca 0,65%. Jag konkurrensutsätter mina fonder 2-3 gånger per år.

Renoverare

· Stockholm

· 18 214 inlägg

Hittade denna efter en artikel om sparande till barn.

Alltså avgiften är helt sekundärt till avkastningen. Som exempel Avanza zero som är populär så har den 2 morning stars och en avkastning på 256 procent. Medans den indexfond jag har valt har 4 morning star och 386 procent på 10 år men en avgift på 0.25 procent.

Vilka fonder har ni? Jag sitter faktiskt bara på 3 fonder just nu

10 procent SEB Sverige Indexnära A

70 procent SEB Småbolag C/R

20 procent JPM US Technology A

Alltså avgiften är helt sekundärt till avkastningen. Som exempel Avanza zero som är populär så har den 2 morning stars och en avkastning på 256 procent. Medans den indexfond jag har valt har 4 morning star och 386 procent på 10 år men en avgift på 0.25 procent.

Vilka fonder har ni? Jag sitter faktiskt bara på 3 fonder just nu

10 procent SEB Sverige Indexnära A

70 procent SEB Småbolag C/R

20 procent JPM US Technology A

Är inte heller så fokuserad på avgifter utan mest avkastning över tid och en bra spread.

Jag ligger ganska mkt i fonder eller investment aktier, dvs i princip fonder.

JPM China

Avanza zero

Spiltan investmentbolag

Danske Invest global index

MS global opportunity

Avanza world tech by Tin

...

Berkshire Hathaway

Jag ligger ganska mkt i fonder eller investment aktier, dvs i princip fonder.

JPM China

Avanza zero

Spiltan investmentbolag

Danske Invest global index

MS global opportunity

Avanza world tech by Tin

...

Berkshire Hathaway

AndersMalmgren skrev:

Hittade denna efter en artikel om sparande till barn.

Alltså avgiften är helt sekundärt till avkastningen. Som exempel Avanza zero som är populär så har den 2 morning stars och en avkastning på 256 procent. Medans den indexfond jag har valt har 4 morning star och 386 procent på 10 år men en avgift på 0.25 procent.

Vilka fonder har ni? Jag sitter faktiskt bara på 3 fonder just nu

10 procent SEB Sverige Indexnära A

70 procent SEB Småbolag C/R

20 procent JPM US Technology A

Håller med om att avgiften är sekundär när man i efterhand utvärderar sin värdeutveckling. Däremot så är ju framtiden oviss och den enda faktan att ta hänsyn till är avgiften (förutom investeringsstrategi så klart). Det finns många studier på att aktivt förvaltade fonder sällan slår index över tid.

Renoverare

· Stockholm

· 18 214 inlägg

F Fredrik7865 skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

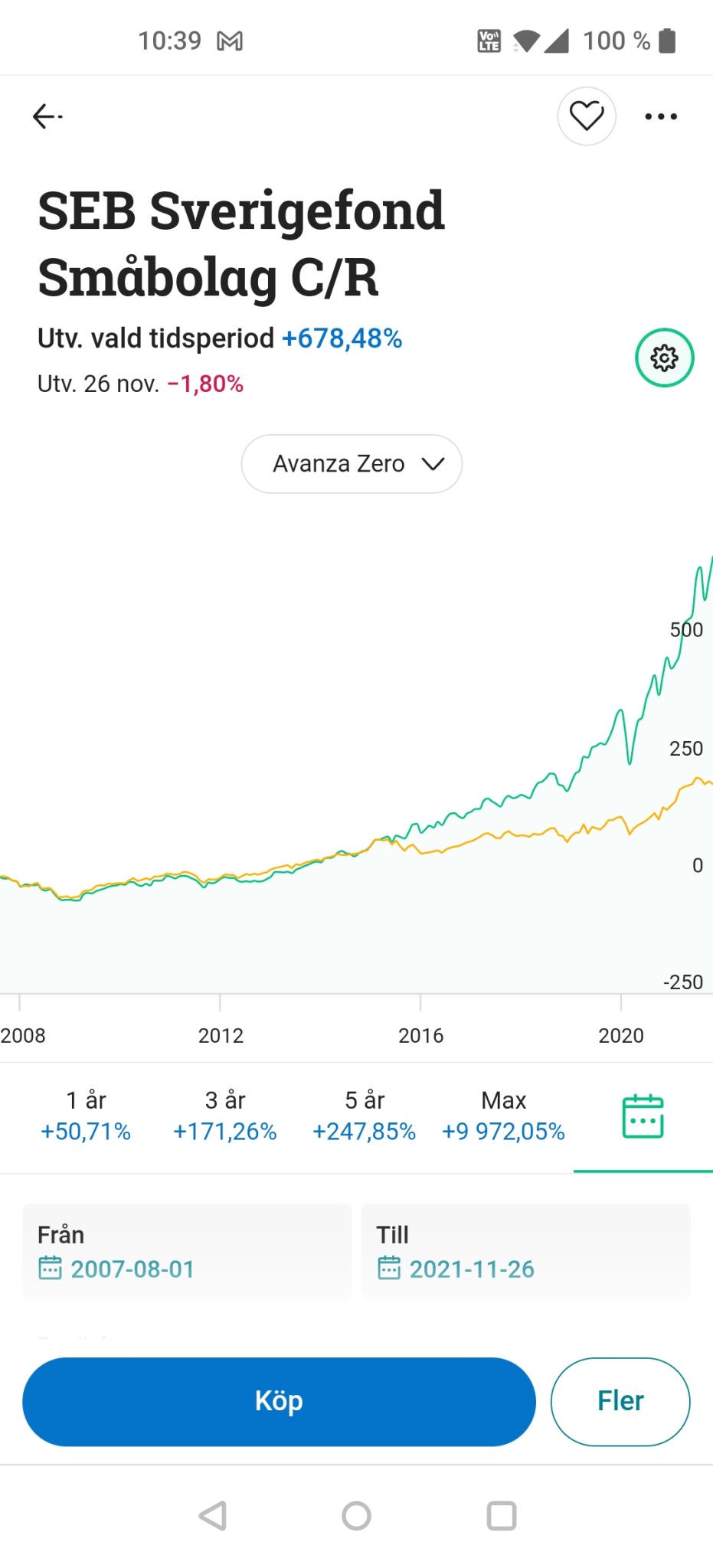

Detta är Avanza zero kontra min småbolagsfond som kostar. Jag började köpa den 2007 så valde det intervalet. Det inkluderar Mao finanskrisens. Jag har tjänat rätt bra på att köra en fond med avgift.

Edit: men visst vill man ha en fond som presterar max till så låg avgift som möjligt

") men ja det är sant. Jag lade in en stor summa precis innan Afrika-varianten av covid slog till för jag tänkte jag skulle tjäna lite snabba cash, tappat 26k på den satsningen senaste veckan lär ta några veckor eller månader innan den insättningen går plus

men ja det är sant. Jag lade in en stor summa precis innan Afrika-varianten av covid slog till för jag tänkte jag skulle tjäna lite snabba cash, tappat 26k på den satsningen senaste veckan lär ta några veckor eller månader innan den insättningen går plus

Redigerat:

Kan själv!

· Trelleborg

· 15 653 inlägg

Jag lyckades äntligen få tummen ur tidigare i veckan (inte med anledning av artikeln).

Jag valde Lysa med deras fondrobot, skapade ett par konton med olika sparhorisont, dels till oss själva, dels till barnen.

Hade kunnat lägga in en "större" summa direkt, men valde att gå in med löpande insättningar istället.

Jag valde Lysa med deras fondrobot, skapade ett par konton med olika sparhorisont, dels till oss själva, dels till barnen.

Hade kunnat lägga in en "större" summa direkt, men valde att gå in med löpande insättningar istället.

Renoverare

· Stockholm

· 18 214 inlägg

Löpande summor är bäst. Men ibland går jag in med en större summa oftast prickar jag bra tex köpte jag en större summa efter förra dippen i oktober. Precis innan Afrika grejen låg den på knappt 14 procent ökning. Tror den ligger på 9 procent nu efter dippen13th Marine skrev:

Jag lyckades äntligen få tummen ur tidigare i veckan (inte med anledning av artikeln).

Jag valde Lysa med deras fondrobot, skapade ett par konton med olika sparhorisont, dels till oss själva, dels till barnen.

Hade kunnat lägga in en "större" summa direkt, men valde att gå in med löpande insättningar istället.

Man måste bara tänka att det är långsiktigt. Min bästa fond tog 6 år på sig att återhämta sig efter finanskrisen.

Jag är total amatör och kör lite olika fonder, både aktivt förvaltade och rena indexfonder.

Dom flesta fonderna ligger omkring 25-30% upp i utveckling i år, men det här året har ju varit lite dopad.

Eftersom jag är helt ointresserad av fonder och aktier så är jag nöjd om jag får inflationen och lite därtill varje år, då förlorar jag iaf inte pengar på mitt sparande.

Och som vanlig knegare med fru och en drös barn så finns inte kapitalet att chansa.

Barnen har sparanden idag, både jag och min far har sparanden.

Farsan har en sån där förvaltare för sina portföljer då inräknat barnens och jag kör indexfonder åt dom då det är många år innan dom ska till att användas.

Dom flesta fonderna ligger omkring 25-30% upp i utveckling i år, men det här året har ju varit lite dopad.

Eftersom jag är helt ointresserad av fonder och aktier så är jag nöjd om jag får inflationen och lite därtill varje år, då förlorar jag iaf inte pengar på mitt sparande.

Och som vanlig knegare med fru och en drös barn så finns inte kapitalet att chansa.

Barnen har sparanden idag, både jag och min far har sparanden.

Farsan har en sån där förvaltare för sina portföljer då inräknat barnens och jag kör indexfonder åt dom då det är många år innan dom ska till att användas.

Kan själv!

· Trelleborg

· 15 653 inlägg

Det gäller nog att man har lite intresse och koll för att bli hyfsat bra på att pricka rätt.Löpande summor är bäst. Men ibland går jag in med en större summa oftast prickar jag bra tex köpte jag en större summa efter förra dippen i oktober. Precis innan Afrika grejen låg den på knappt 14 procent ökning. Tror den ligger på 9 procent nu efter dippen

Man måste bara tänka att det är långsiktigt. Min bästa fond tog 6 år på sig att återhämta sig efter finanskrisen.

Jag känner tyvärr inte att jag har den idag, men i framtiden kanske.

Jag också, men jag tänker så här. Då vi ha egen valuta så är det säkrare med fonder som enbart är svenska, samt att man investera brett. Då blir det mindre svängning.L Lutte skrev:Jag är total amatör och kör lite olika fonder, både aktivt förvaltade och rena indexfonder.

Dom flesta fonderna ligger omkring 25-30% upp i utveckling i år, men det här året har ju varit lite dopad.

Eftersom jag är helt ointresserad av fonder och aktier så är jag nöjd om jag får inflationen och lite därtill varje år, då förlorar jag iaf inte pengar på mitt sparande.

Och som vanlig knegare med fru och en drös barn så finns inte kapitalet att chansa.

Barnen har sparanden idag, både jag och min far har sparanden.

Farsan har en sån där förvaltare för sina portföljer då inräknat barnens och jag kör indexfonder åt dom då det är många år innan dom ska till att användas.

Renoverare

· Stockholm

· 18 214 inlägg

Jag är också sverigepatriot men alla experter säger man ska sprida riskerna globalt. Tyvärr går de globala fonderna så dåligt mot de bästa svenska presterarna.K Nils Andersson1 skrev:

Jag valde JPM Tech A pga detta. Den är iof inte global, men amerikanska tech kan nästan räknas som global