27 431 läst · 88 svar

27k läst

88 svar

Bygga ny villa och hyra ut?

Hur lyckas du att få 17% avkastning på ditt kapital på börsen med , som du skriver mycket litet risktagande?? Många här skulle uppskatta dina goda råd! Och mitt råd i sammanhanget är att i så fall låna 3 miljoner för större börsaffärer. Då blir ju avkastningen på dessa 510.000 och du slipper leta hyresgäster och dras med besvärliga sådana.... Eller missufattat jag det hela....?

Tror som dig att till slut blir detta en ren supply/demand funktion men endast då vi har fri hyressättning och fri marknad i övrigt. Idag har vi en sönderreglerad marknad som ger upphov till icke nyttomaximerande beslut. Jag tror att vi är inne på ett farligt spår där vi har ett planmonopol från kommunen, en länstyrelse som inte upprätthåller rätten till egendom (strandskydd) och en bygglag som förfördelar individen framför individen (krav på tillgånglighetsanpassning innan det behövs) är alla totalt och absolut suboptimerande och leder till en efterfråge och utbidsfunktion som inte möts i jämnvikt, någonsin.Hosse skrev:

För att bostadsmarknaden skall återgå till att vara riskneutral mot andra tillgångsklasser krävs att interventionerna minskas och fri marknad införs.

Sen är frågan om det är önskvärt en helt annan. Jag tror dock starkt att de än senaste tidens interventioner som skall förhindra en bubbla är det som kommer skapa den. Det alla glömmer i den frågan är att bubblan inte behöver spricka ”upptill” dvs att huspriserna blir så höga att ingen KAN betala utan att den kan spricka genom att osäkerhet gör att ingen VILL betala. Av de två är den andra definit den som är svårast att reparera. Titta på Japan och se vad som hände när tilltron till det finansiella systemet försvinner

Allvetare

· Västra götaland

· 8 944 inlägg

Tänkte mest på att du sa "fastighet är en långsiktig investering.." jag har räknat på samma sak några gånger, och det slutar alltid likadant... Det går inte att räkna hem en hyresgäst i en enskild villa... Då tror jag att bygga 2/4 lägenheter är betydligt bättre, eftersom all administration delas av fler hyresgäster, och det blir betydligt mindre sårbart... Dessutom är målgruppen för lägenheter som kostar 8-10 kkr större än 13-16 kkr villa.. Lägenheten drar en ensam inkomsttagare runt, men det gör inte villan... De boende i lgh har möjlighet till bostadsbidrag, det får du aldrig i villan...

")

Enig i det. Men det är en större investering att bygga 4 boenheter med 4 vad och 4 kök givetvis.Dan_Johansson skrev:

Tänkte mest på att du sa "fastighet är en långsiktig investering.." jag har räknat på samma sak några gånger, och det slutar alltid likadant... Det går inte att räkna hem en hyresgäst i en enskild villa... Då tror jag att bygga 2/4 lägenheter är betydligt bättre, eftersom all administration delas av fler hyresgäster, och det blir betydligt mindre sårbart... Dessutom är målgruppen för lägenheter som kostar 8-10 kkr större än 13-16 kkr villa.. Lägenheten drar en ensam inkomsttagare runt, men det gör inte villan... De boende i lgh har möjlighet till bostadsbidrag, det får du aldrig i villan...

Vill du leka hyresvärd föreslår jag att du köper en äldre villa. Då tar du mindre finansiell risk och får antagligen bättre avkastning på satsat kapital.

Vill du göra det på riktigt bygger du en kåk med 4 st 2 ROK om 65kvm vardera. I många kommuner är det lättare att hyra ut små lgh jämfört med stora lgh. Sondera terrängen först. Prata med några hyresmäklare. Jag kan skicka ritningar om du är intresserad. Vilken kommun funderar du på?

Fundera över vem som hyr ett hus i en mindre stad... Kanske någon som inte har ekonomi att köpa? Kan de betala 15 000 kr/mån i hyra? Jag upplever att det är svårt att hyra ut stora lgh med hyra över 10 000 kr/mån i mindre städer...

Vill du göra det på riktigt bygger du en kåk med 4 st 2 ROK om 65kvm vardera. I många kommuner är det lättare att hyra ut små lgh jämfört med stora lgh. Sondera terrängen först. Prata med några hyresmäklare. Jag kan skicka ritningar om du är intresserad. Vilken kommun funderar du på?

Fundera över vem som hyr ett hus i en mindre stad... Kanske någon som inte har ekonomi att köpa? Kan de betala 15 000 kr/mån i hyra? Jag upplever att det är svårt att hyra ut stora lgh med hyra över 10 000 kr/mån i mindre städer...

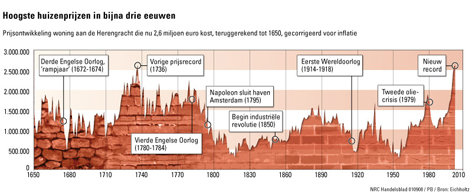

Att fastighetspriser alltid går upp och i det långa loppet alltid är en bra investering är en myt (såklart)

I holland cirkulerar prisstatistik för ett typhus längs Amstedams kanaler. Statistiken sträcker sig över flera hundra år.

Vad man ser är att priset just nu slår rekordet, men att det även tidigare fanns höga priser, följd av långa perioder med mycket lägre priser.

Historiskt är det inte omöjligt att priserna halveras och stannar där kommande 50 år.

I holland cirkulerar prisstatistik för ett typhus längs Amstedams kanaler. Statistiken sträcker sig över flera hundra år.

Vad man ser är att priset just nu slår rekordet, men att det även tidigare fanns höga priser, följd av långa perioder med mycket lägre priser.

Historiskt är det inte omöjligt att priserna halveras och stannar där kommande 50 år.

Allt är möjligt men en halvering är osannolikt. Räntor på 5% som nämnts här tidigare kommer vi nog aldrig se igen. Många jämför räntor från den tiden vi hade fast växelkurs men det går inte. Blir som att jmf äpplen och päron. Med inflationen som mål för Sveriges penningpolitik snackar vi om helt andra nivåer.harry73 skrev:

Att fastighetspriser alltid går upp och i det långa loppet alltid är en bra investering är en myt (såklart)

I holland cirkulerar prisstatistik för ett typhus längs Amstedams kanaler. Statistiken sträcker sig över flera hundra år.

Vad man ser är att priset just nu slår rekordet, men att det även tidigare fanns höga priser, följd av långa perioder med mycket lägre priser.

Historiskt är det inte omöjligt att priserna halveras och stannar där kommande 50 år.

[bild]

Jag anser tvärtom att fast egendom är något av det säkraste man kan ha sina sparade slantar i.

Tror nog att kolla priser i Amsterdam under 16-17 hundratalet är tveksamt. Vi pratar före Adam Smith och ren och skär merkantilistisk ekonomi i världens då rikaste ekonomi. Dvs de annekterade rikedom från övriga världen och därigenom importera den samlade rika världens avkastning på bostäder. Någon mer felaktig historik jämförelse får man leta efter.

Håller helt med, ett scenario där räntan mer än ytterst kortsiktigt når 5% är strukturellt omöjligt. Det är kronkursen som justeras iställetZ Zodde skrev:Allt är möjligt men en halvering är osannolikt. Räntor på 5% som nämnts här tidigare kommer vi nog aldrig se igen. Många jämför räntor från den tiden vi hade fast växelkurs men det går inte. Blir som att jmf äpplen och päron. Med inflationen som mål för Sveriges penningpolitik snackar vi om helt andra nivåer.

Jag anser tvärtom att fast egendom är något av det säkraste man kan ha sina sparade slantar i.

Medlem

· Västerbotten

· 3 280 inlägg

Man ska väl aldrig hyra ut ett varmt hus, kan gå precis hur mycket el som helst! Har tänkt i samma banor att bygga för att hyra ut, då måste man bygga själv, annars helt dött! Måste räkna att huset skall målas efter 7-8år, 30-50’ sen nån värmepumpshaveri, vitvaror börjar strula vid 5-8år..allmänt slitage mm.

För dessa småpengar i ”vinst” nej glöm det! Och varför ens fundera på det när du säger att tjänar 17% på insatt kapital på börsen, det synar jag..

För dessa småpengar i ”vinst” nej glöm det! Och varför ens fundera på det när du säger att tjänar 17% på insatt kapital på börsen, det synar jag..

Tar man sedan i beaktande att vi idag har en absurd prisnivå, ett ränteläge vi kanske får uppleva en gång till två gånger per livstid och just nu står inför en ganska stökig framtid med valår, konjunkturcykelnedgång osv. så hade iaf. jag funderat en och två gånger. Den prisutvecklingen som vi har sett dom senaste 20 åren kommer nog få av oss att få uppleva mer än en gång. Att tro att vi aldrig kommer att få se en ränta på +5% är lite naivt. Räntan kommer normaliseras och återgå till mer normala 5-7% inom 10 år.Att fastighetspriser alltid går upp och i det långa loppet alltid är en bra investering är en myt (såklart)

I holland cirkulerar prisstatistik för ett typhus längs Amstedams kanaler. Statistiken sträcker sig över flera hundra år.

Vad man ser är att priset just nu slår rekordet, men att det även tidigare fanns höga priser, följd av långa perioder med mycket lägre priser.

Historiskt är det inte omöjligt att priserna halveras och stannar där kommande 50 år.

[bild]

Har stort aktieintresse och jag läser ofta "det är annorlunda den här gången" osv. H&M har en 40-årig utdelningshistorik som aldrig sänkt utdelningen. Frågan är om "det som aldrig kunde hända" kommer hända iår när börsvärdet tappat +50%.

Ok, först och främst, vilka belägg har du för att en normal ränta är 5-7%. Skulle gärna vilja ha en teoretisk utläggningen om detta för det verkar som du vet något som de samlade ekonomiska teoretikerna inte vet inkl ett antal av de senaste årens nobelpristagare. Är hobbysnickare men fulltids macroanalytiker till vardags och är hyfsat påläst. Och självklart är jag inte naiv nog för att tro att vi besitter sanningen men just räntan är mer av en naturlag typ gravitationen och kan därför ganska klart bestämmas.

Och aktier har väldigt lite och görs med räntan explicit, dock har den implicit att göra med värderingen om man värderat enligt CAPM eller TFPM. Annars är räntan exogent bestämd eftersom alla företag utsätts för samma riskkusterade ränta

Och aktier har väldigt lite och görs med räntan explicit, dock har den implicit att göra med värderingen om man värderat enligt CAPM eller TFPM. Annars är räntan exogent bestämd eftersom alla företag utsätts för samma riskkusterade ränta

Såklart och att jämföra tulpanbubblan med it bubblan var också felaktigt och det finns ingen bostadsbubbla.C Chris11 skrev:Tror nog att kolla priser i Amsterdam under 16-17 hundratalet är tveksamt. Vi pratar före Adam Smith och ren och skär merkantilistisk ekonomi i världens då rikaste ekonomi. Dvs de annekterade rikedom från övriga världen och därigenom importera den samlade rika världens avkastning på bostäder. Någon mer felaktig historik jämförelse får man leta efter.

Båda var bubblor men i övrigt hade de inte så väldans mycket gemensamt...

Bättre då att jmf IT bubblan med Silverbubblan 1980 lr fastighetsbubblan kring 1990.

Väntar också på ett motiverande varför 5-7% skulle anses normalt då vi har inflationsmål...?