Jag tycker att hela idén är dålig eftersom man får räkna med en rejäl nedsida i början.

Skatt på kanske 400000:-

Mäklarkostnade på kanske 50000:-

Lagfartsavgifter på 20000:-

Alltså knappt en halv miljon minus från början.

Jag tror det är bättre att behålla huset tills vidare och spekulera i att någon kommande regering sänker flyttskatten.

Eftersom du kan och gillar att renovera så kanske du ska kolla några säsonger av property ladder och sedan köpa ett hus i november - december som ligger bra, är nydränerat och har nytt tak men ser ut som hej kom och hjälp mig på insidan. Sedan satsar du ett halvår på att fräscha upp alla ytskikt, sätta in ett nytt badrum och ett nytt kök innan du säljer det i maj för en halv miljon i vinst. Ditt eget hus belånar du under tiden.

Skatt på kanske 400000:-

Mäklarkostnade på kanske 50000:-

Lagfartsavgifter på 20000:-

Alltså knappt en halv miljon minus från början.

Jag tror det är bättre att behålla huset tills vidare och spekulera i att någon kommande regering sänker flyttskatten.

Eftersom du kan och gillar att renovera så kanske du ska kolla några säsonger av property ladder och sedan köpa ett hus i november - december som ligger bra, är nydränerat och har nytt tak men ser ut som hej kom och hjälp mig på insidan. Sedan satsar du ett halvår på att fräscha upp alla ytskikt, sätta in ett nytt badrum och ett nytt kök innan du säljer det i maj för en halv miljon i vinst. Ditt eget hus belånar du under tiden.

Men utgiften för skatt är väl egentligen något som man inte har, ungefär som moms för företag.pelpet skrev:Jag tycker att hela idén är dålig eftersom man får räkna med en rejäl nedsida i början.

Skatt på kanske 400000:-

Mäklarkostnade på kanske 50000:-

Lagfartsavgifter på 20000:-

Alltså knappt en halv miljon minus från början.

Jag tror det är bättre att behålla huset tills vidare och spekulera i att någon kommande regering sänker flyttskatten.

Eftersom du kan och gillar att renovera så kanske du ska kolla några säsonger av property ladder och sedan köpa ett hus i november - december som ligger bra, är nydränerat och har nytt tak men ser ut som hej kom och hjälp mig på insidan. Sedan satsar du ett halvår på att fräscha upp alla ytskikt, sätta in ett nytt badrum och ett nytt kök innan du säljer det i maj för en halv miljon i vinst. Ditt eget hus belånar du under tiden.

Summan finns med vid försäljningshanteringen men kommer aldrig att behållas just för att det är en t ex uppskattad vinst på 2 milj.

Förstår hur du tänker tror jag men jag ser det som jag plockar ut en vinst på 1,5 som jag sedan återinvesterar.

Kollade hemnet nu och hittade inget direkt som jag fastnade för, man får nog lägga lite tid där för att få en uppfattning på vad som är rimligt.

Alt göra klart här hemma, se till o få rätt pris och sen jaga och hoppas på det bästa men det är ju en risk isig.

Iosf har man alltid möjligheten att köpa lite dyrare och landa in på lite lån som är rimligt att amortera bort.

...som en kommentar till detta kan jag säga att även jag ser detta som att vi plockar ut värdestegringen. Jag tror att vi kan se en osäkrare husmarknad framöver vilket också underlättade vårt beslut. Detta är ju dock enbart mina spekulationer...

Om man kollar på din balansräkning idag så ser den ut så här, grovt.

Skulder 2 000 000

Tillgångar 4 000 000

Eget kapital 2 000 000

Om du säljer för 4000000:- och köper ett nytt hus för 1500000 så kommer det istället att se ut så här

Skulder 0

Tillgångar 1 500 000

Eget kapital 1 500 000

Du blir alltså en halv miljon fattigare genom att skifta ditt kapital (från ett hus till ett annat).

För att man ska göra en så dålig affär så tycker jag att man ska ha riktigt bra skäl. T.ex. att livskvalitéten ökar markant, eller liknande. För dig så verkar det inte finnas tillräckligt bra skäl.

Du slipper visserligen ifrån en ränteutgift på omkring 60 000 kr/år men å andra sidan så ökar ditt hus i värde med inflationen, omkring 2% per år, dvs 80000 kr. 1,5-milj-huset ökar bara i värde med ca 30000 kr/år. Skatt och avdrag oräknat på detta. Kontantan är att det billigare huset blir nästan lika dyrt att bo i som det du bor i idag.

Räknat på din renoveringskalkyl för 1,5-milj-huset så skulle du få 10-13k över motför idag till renoveringen per månad. Det innebär att du borde ha ungefär 6-7k över efter att räntan är betald. Det innebär att du under renoveringsperioden skulle ha 6-7k mindre varje månad att leva på jämfört med nu. Plus att du måste lägga all din fritid på att renovera.

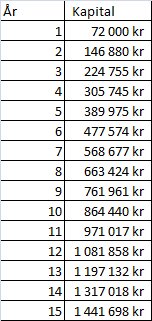

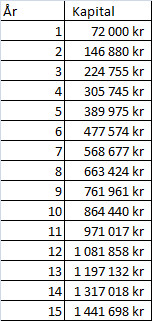

Om du istället skulle spara dessa 6000:- månad på en vanlig indexfond (typ avanza zero) och får 4% avkastning så skulle ditt sparkapital växa på det här sättet.

Jag tror att det i dagsläget är bättre att acceptera att skattesystemet kraftigt missgynnar den som vill flytta till ett billigare boende. Därför är det bättre att skjuta upp flytten så länge som möjligt. Kanske dyker det upp någon möjlighet att slippa ifrån skatten?

Skulder 2 000 000

Tillgångar 4 000 000

Eget kapital 2 000 000

Om du säljer för 4000000:- och köper ett nytt hus för 1500000 så kommer det istället att se ut så här

Skulder 0

Tillgångar 1 500 000

Eget kapital 1 500 000

Du blir alltså en halv miljon fattigare genom att skifta ditt kapital (från ett hus till ett annat).

För att man ska göra en så dålig affär så tycker jag att man ska ha riktigt bra skäl. T.ex. att livskvalitéten ökar markant, eller liknande. För dig så verkar det inte finnas tillräckligt bra skäl.

Du slipper visserligen ifrån en ränteutgift på omkring 60 000 kr/år men å andra sidan så ökar ditt hus i värde med inflationen, omkring 2% per år, dvs 80000 kr. 1,5-milj-huset ökar bara i värde med ca 30000 kr/år. Skatt och avdrag oräknat på detta. Kontantan är att det billigare huset blir nästan lika dyrt att bo i som det du bor i idag.

Räknat på din renoveringskalkyl för 1,5-milj-huset så skulle du få 10-13k över motför idag till renoveringen per månad. Det innebär att du borde ha ungefär 6-7k över efter att räntan är betald. Det innebär att du under renoveringsperioden skulle ha 6-7k mindre varje månad att leva på jämfört med nu. Plus att du måste lägga all din fritid på att renovera.

Om du istället skulle spara dessa 6000:- månad på en vanlig indexfond (typ avanza zero) och får 4% avkastning så skulle ditt sparkapital växa på det här sättet.

Jag tror att det i dagsläget är bättre att acceptera att skattesystemet kraftigt missgynnar den som vill flytta till ett billigare boende. Därför är det bättre att skjuta upp flytten så länge som möjligt. Kanske dyker det upp någon möjlighet att slippa ifrån skatten?

Håller med om att det är dyrt att flyttapelpet skrev:Om man kollar på din balansräkning idag så ser den ut så här, grovt.

Skulder 2 000 000

Tillgångar 4 000 000

Eget kapital 2 000 000

Om du säljer för 4000000:- och köper ett nytt hus för 1500000 så kommer det istället att se ut så här

Skulder 0

Tillgångar 1 500 000

Eget kapital 1 500 000

Du blir alltså en halv miljon fattigare genom att skifta ditt kapital (från ett hus till ett annat).

För att man ska göra en så dålig affär så tycker jag att man ska ha riktigt bra skäl. T.ex. att livskvalitéten ökar markant, eller liknande. För dig så verkar det inte finnas tillräckligt bra skäl.

Du slipper visserligen ifrån en ränteutgift på omkring 60 000 kr/år men å andra sidan så ökar ditt hus i värde med inflationen, omkring 2% per år, dvs 80000 kr. 1,5-milj-huset ökar bara i värde med ca 30000 kr/år. Skatt och avdrag oräknat på detta. Kontantan är att det billigare huset blir nästan lika dyrt att bo i som det du bor i idag.

Räknat på din renoveringskalkyl för 1,5-milj-huset så skulle du få 10-13k över motför idag till renoveringen per månad. Det innebär att du borde ha ungefär 6-7k över efter att räntan är betald. Det innebär att du under renoveringsperioden skulle ha 6-7k mindre varje månad att leva på jämfört med nu. Plus att du måste lägga all din fritid på att renovera.

Om du istället skulle spara dessa 6000:- månad på en vanlig indexfond (typ avanza zero) och får 4% avkastning så skulle ditt sparkapital växa på det här sättet.

[bild]

Jag tror att det i dagsläget är bättre att acceptera att skattesystemet kraftigt missgynnar den som vill flytta till ett billigare boende. Därför är det bättre att skjuta upp flytten så länge som möjligt. Kanske dyker det upp någon möjlighet att slippa ifrån skatten?

")

Tackar för en intressant kalkyl

Det jag känner saknas i kalkylen är ev värdestegring på det nya boendet som man renoverar upp. Dvs 1,5 blir 2,0 som blir 2,5 osv

Medan mitt bef hus följer mer konstant, inga radikala hopp i ökningen utöver den normalt sjuka ökningen på pris marknaden

Livskvalitén kommer både gå upp och ner.

Dels kommer det finnas en bättre ekonomi och större marginaler ifall något går tokigt. Rejält mycket mer marginal. Skulle t ex inte känna någon panik om man blev arbetslös, bostadsmarknaden rasar totalt etc

Skulle jag bli t ex arbetslös idag så kommer det bli en rejäl circus även om jag har viss form av försäkringsskydd.

Kommer ihåg oron 2009 när väldigt många fick sparken, inkl mig själv även om jag hade turen att få ett jobb innan jag lämnat det gamla. Märkte inte av det så mycket den gången.

Min sambo pluggar så där är det inga pengar in att prata om under en längre tid.

Sen blir det en sämre levnadsstandard över en som man får se det en längre period som man faktiskt bor sämre samt att det kräver tid i renovering. Det är iofs egentid

då jag tycker att det är roligt Det kommer att ta av familjens tid dvs barnens tid samtidigt så har man möjlighet efter att kommit i fas faktiskt hitta på lite mer saker som att resa eller unna sig saker som kostar lite.

Likaså att barnen idag kommer nog att få plugga längre dvs bo hemma eller få mer stöd ekonomiskt hemmifrån. ( iofs många år kvar )

Edit

Blir det inte så här?

Skulder 2 000 000

Tillgångar 4 000 000

Eget kapital 0

Efter försäljning

Skulder 0

Tillgångar 0

Eget kapital 1 500 000

Och efter nytt köp

Skulder 0

Tillgångar 1 500 000

Eget kapital 0

Eller tänker jag fel?

Redigerat:

kunde inte ha sagt det bättre själv!

Edit nr2D09 skrev:Håller med om att det är dyrt att flytta

Tackar för en intressant kalkyl

Det jag känner saknas i kalkylen är ev värdestegring på det nya boendet som man renoverar upp. Dvs 1,5 blir 2,0 som blir 2,5 osv

Medan mitt bef hus följer mer konstant, inga radikala hopp i ökningen utöver den normalt sjuka ökningen på pris marknaden

Livskvalitén kommer både gå upp och ner.

Dels kommer det finnas en bättre ekonomi och större marginaler ifall något går tokigt. Rejält mycket mer marginal. Skulle t ex inte känna någon panik om man blev arbetslös, bostadsmarknaden rasar totalt etc

Skulle jag bli t ex arbetslös idag så kommer det bli en rejäl circus även om jag har viss form av försäkringsskydd.

Kommer ihåg oron 2009 när väldigt många fick sparken, inkl mig själv även om jag hade turen att få ett jobb innan jag lämnat det gamla. Märkte inte av det så mycket den gången.

Min sambo pluggar så där är det inga pengar in att prata om under en längre tid.

Sen blir det en sämre levnadsstandard över en som man får se det en längre period som man faktiskt bor sämre samt att det kräver tid i renovering. Det är iofs egentid

Det kommer att ta av familjens tid dvs barnens tid samtidigt så har man möjlighet efter att kommit i fas faktiskt hitta på lite mer saker som att resa eller unna sig saker som kostar lite.

Likaså att barnen idag kommer nog att få plugga längre dvs bo hemma eller få mer stöd ekonomiskt hemmifrån. ( iofs många år kvar )

Edit

Blir det inte så här?

Skulder 2 000 000

Tillgångar 4 000 000

Eget kapital 0

Efter försäljning

Skulder 0

Tillgångar 0

Eget kapital 1 500 000

Och efter nytt köp

Skulder 0

Tillgångar 1 500 000

Eget kapital 0

Eller tänker jag fel?

Du har nog rätt ang balansräkningen

jag som tänker fel Gillar din kalkyl, läst den flera gånger nu

Farhågan är om det sker en total krasch på bostadsmarknaden, då blir balansräkningen farlig. Säg att värdet halveras.

Dvs

skuld 2000 000

Tillgångar 2000 000

Eget kapital 0

Det kan jag leva med, behöver ju inte flytta.

Men om man samtidigt blir arbetslös ( det kommer ofta hand i hand )

Så blir det farligt, dvs jag måste sälja, om jag får sålt så blir det i bästa fall en max en +/0 affär

Då ser det ut nåt sånt här

Skuld 0, tillgång 0 eget kapital 0

Och jag är var jag började 2002

Men nu var jag inte speciellt optimistisk

Nu börjar det här bli riktigt spännande.

Balansräkningen som Pelpet har gjort är korrekt så du kommer att få en teoretisk förlust på 500 000 om du säljer ditt befintliga hus och köper ett nytt. Dock så spelar det ingen roll vilket värde som ditt hus har på pappret eftersom det teoretiska värdet inte går att använda till att köpa mat eller nöjen för. Du måste alltså välja om du vill ha pengarna i handen även fast det tekniskt sett innebär en förlust eller om du hellre vill fortsätta att låsa pengarna i huset och hoppas på bättre skatteregler och/eller värdeökningar i framtiden.

I slutändan handlar den ekonomiska diskussionenom man tror på devisen "bättre en fågel i handen än fem i skogen" eller inte.

Balansräkningen som Pelpet har gjort är korrekt så du kommer att få en teoretisk förlust på 500 000 om du säljer ditt befintliga hus och köper ett nytt. Dock så spelar det ingen roll vilket värde som ditt hus har på pappret eftersom det teoretiska värdet inte går att använda till att köpa mat eller nöjen för. Du måste alltså välja om du vill ha pengarna i handen även fast det tekniskt sett innebär en förlust eller om du hellre vill fortsätta att låsa pengarna i huset och hoppas på bättre skatteregler och/eller värdeökningar i framtiden.

I slutändan handlar den ekonomiska diskussionenom man tror på devisen "bättre en fågel i handen än fem i skogen" eller inte.

Men om man har ett hus värderat till 1-2 milj utan lån.

Kraschar marknaden så bör man väl kunna låna upp till 1 milj och köpa ett hus till som sjunkit rejält i pris

Ska man vara arbetslös så måste man ju ha något att göra 👍

Om nu sådan krasch kommer 🙀

Kraschar marknaden så bör man väl kunna låna upp till 1 milj och köpa ett hus till som sjunkit rejält i pris

Ska man vara arbetslös så måste man ju ha något att göra 👍

Om nu sådan krasch kommer 🙀

Tycker du tänker helt rätt, din värdering på 3,4 miljoner är ju bara på låtsas men om du säljer är det riktiga pengar.

Säljer du för 4 och har lån på 2 är rätt ointressant etfersom man beräknar på anskaffning beloppet. Om vi säger att det är 2 mille så gör du en teoretiskt vinst på 2 miljoner. Du får från detta dra av mäklarkostnaden på 80k, alla förbättringar du har gjort under åren förutom vanligt underhåll får du också dra av (behöver inte kvitton om de inte frågar och man kan göra det sannolikt att det är rätt belopp).

Tyckte du skrev att du hade lagt ut rätt mycket kontanter på kåken så du kanske inte alls gör en vinst?

Om vi låtsas att du har gjort förbättringar för ca 1 miljon så har du bara 920000 kvar att skatta på dvs 202400.

Du sitter med 1,7 på handen vid nästa köp, riktiga pengar som ingen kan ta ifrån dig.

Är du inte trygghetsnarkoman så kör på!

Säljer du för 4 och har lån på 2 är rätt ointressant etfersom man beräknar på anskaffning beloppet. Om vi säger att det är 2 mille så gör du en teoretiskt vinst på 2 miljoner. Du får från detta dra av mäklarkostnaden på 80k, alla förbättringar du har gjort under åren förutom vanligt underhåll får du också dra av (behöver inte kvitton om de inte frågar och man kan göra det sannolikt att det är rätt belopp).

Tyckte du skrev att du hade lagt ut rätt mycket kontanter på kåken så du kanske inte alls gör en vinst?

Om vi låtsas att du har gjort förbättringar för ca 1 miljon så har du bara 920000 kvar att skatta på dvs 202400.

Du sitter med 1,7 på handen vid nästa köp, riktiga pengar som ingen kan ta ifrån dig.

Är du inte trygghetsnarkoman så kör på!

Om vi funderar på krasch temat. Vid kraschen tidigt 90- tal så sjönk "dåliga" lägen väldigt mycket mer än bra lägen. Dvs om (som jag var inne på tidigare) du måste köpa i sämre (=mindre populärt) läge så riskerar du en större nedgång vid en krasch. Här i Stockholm gick ju centralt belägna bostadsrätter ned med typ 30%, men i många förortslägen sjönk de med 80 - 100%.

Du kan förutsätta att OM marknaden kraschar så får du inte låna en krona, på ett tag.

Jag hade en kollega på den tiden som försökte låna 100 000 för att bli delägare i ett startup företag, banken bokstavligen skrattade ut honom, handläggaren ropade in sina kolleger och berättar med skrattet på läpparna om min kompis förslag, "lyssna på idioten" var underförstått. Skall tillägga att han redan innan jobbade i en högavlönad bransch, dvs. han var redan en bra kund till banken.

Han lånade av sina föräldrar istället. Bolaget omsatte 60 milj, med bra vinst första året och börsnoterades 3 år senare.

Du kan förutsätta att OM marknaden kraschar så får du inte låna en krona, på ett tag.

Jag hade en kollega på den tiden som försökte låna 100 000 för att bli delägare i ett startup företag, banken bokstavligen skrattade ut honom, handläggaren ropade in sina kolleger och berättar med skrattet på läpparna om min kompis förslag, "lyssna på idioten" var underförstått. Skall tillägga att han redan innan jobbade i en högavlönad bransch, dvs. han var redan en bra kund till banken.

Han lånade av sina föräldrar istället. Bolaget omsatte 60 milj, med bra vinst första året och börsnoterades 3 år senare.

Läge att hälsa på banken igenhempularen skrev:Om vi funderar på krasch temat. Vid kraschen tidigt 90- tal så sjönk "dåliga" lägen väldigt mycket mer än bra lägen. Dvs om (som jag var inne på tidigare) du måste köpa i sämre (=mindre populärt) läge så riskerar du en större nedgång vid en krasch. Här i Stockholm gick ju centralt belägna bostadsrätter ned med typ 30%, men i många förortslägen sjönk de med 80 - 100%.

Du kan förutsätta att OM marknaden kraschar så får du inte låna en krona, på ett tag.

Jag hade en kollega på den tiden som försökte låna 100 000 för att bli delägare i ett startup företag, banken bokstavligen skrattade ut honom, handläggaren ropade in sina kolleger och berättar med skrattet på läpparna om min kompis förslag, "lyssna på idioten" var underförstått. Skall tillägga att han redan innan jobbade i en högavlönad bransch, dvs. han var redan en bra kund till banken.

Han lånade av sina föräldrar istället. Bolaget omsatte 60 milj, med bra vinst första året och börsnoterades 3 år senare.

Nä, man får nog inga lån när krisen är framme.

Samtidigt kommer de som amorterat tungt uppleva att det amorterade utrymmet inte längre är tillgängligt.

Kanske ska göra ett försök att få ordning på så mycket som möjligt och vid nästa vår så gör man ett försök för att kolla värdet på en försäljning.

Men jag har fortfarande svårt att se "skatten" som en "tillgång"

T ex säljer man och köper dyrare så skjuter man ju bara upp den, den finns ju fortfarande kvar eller tänker jag fel?

...angående vinstskatten, vi har prioriterat att verkligen hitta alla förbättringar som vi har gjort med huset för att få ner skatten så mycket som möjligt. Det finns verkligen ganska mycket som man inte tänker på... Det är sura pengar att betala till staten för att man gör en vinst - men å andra sidan är det ju en peng som aldrig har funnits i fickan heller...

Det är verkligen som pelpet skriver att nuvarande system inte stöder att man går till ett billigare boende och minskar lånen, men ändå så måste man ju göra som man känner för. Jag tycker verkligen att balansräkningen är intressant men den tar inte i beaktande något av de mjukare värdena som finns förknippat med boendet.

Sedan är det ju även så att om skiten verkligen hittar fläkten så är ju ett eget hus (ägt) utan skulder att föredra före ett som "banken äger". Sina egna utgifter kan man ställa om till billigare alternativ osv. Har man en bank i hasorna som flåsar om betalningsförmåga som har försvunnit är det ju inte längre ditt eget beslut som styr. Det gäller bara att ha tillräckligt i ladan för att reda ut stormen...

För att inte även denna tråd skall utmynna i en Amortering vs. Investerings tråd så kan jag bara säga att VI har valt en "downgrade" i fasta kostnader till förmån för ett i vårt tycke "ekonomiskt friare" liv. Om man alltid gjorde det som är bäst på pappret/ekonomiskt tror jag att livet blir lite torftigare själsligt...

Det är verkligen som pelpet skriver att nuvarande system inte stöder att man går till ett billigare boende och minskar lånen, men ändå så måste man ju göra som man känner för. Jag tycker verkligen att balansräkningen är intressant men den tar inte i beaktande något av de mjukare värdena som finns förknippat med boendet.

Sedan är det ju även så att om skiten verkligen hittar fläkten så är ju ett eget hus (ägt) utan skulder att föredra före ett som "banken äger". Sina egna utgifter kan man ställa om till billigare alternativ osv. Har man en bank i hasorna som flåsar om betalningsförmåga som har försvunnit är det ju inte längre ditt eget beslut som styr. Det gäller bara att ha tillräckligt i ladan för att reda ut stormen...

För att inte även denna tråd skall utmynna i en Amortering vs. Investerings tråd så kan jag bara säga att VI har valt en "downgrade" i fasta kostnader till förmån för ett i vårt tycke "ekonomiskt friare" liv. Om man alltid gjorde det som är bäst på pappret/ekonomiskt tror jag att livet blir lite torftigare själsligt...

Dum frågahempularen skrev:Om vi funderar på krasch temat. Vid kraschen tidigt 90- tal så sjönk "dåliga" lägen väldigt mycket mer än bra lägen. Dvs om (som jag var inne på tidigare) du måste köpa i sämre (=mindre populärt) läge så riskerar du en större nedgång vid en krasch. Här i Stockholm gick ju centralt belägna bostadsrätter ned med typ 30%, men i många förortslägen sjönk de med 80 - 100%.

Du kan förutsätta att OM marknaden kraschar så får du inte låna en krona, på ett tag.

Jag hade en kollega på den tiden som försökte låna 100 000 för att bli delägare i ett startup företag, banken bokstavligen skrattade ut honom, handläggaren ropade in sina kolleger och berättar med skrattet på läpparna om min kompis förslag, "lyssna på idioten" var underförstått. Skall tillägga att han redan innan jobbade i en högavlönad bransch, dvs. han var redan en bra kund till banken.

Han lånade av sina föräldrar istället. Bolaget omsatte 60 milj, med bra vinst första året och börsnoterades 3 år senare.

Räknar man nedgången i innerstaden 30%

Ex 30% på 5 000 000 är 1,5 milj medan 80 % på en icke attraktivt är 1 500 000 är 1,2 milj

Eller jämför man procent på samma belopp?

Som sagt, dum fråga men jag lär mig säkert något

TS anförde från början mest ekonomiska argument för flytten, så därför svarade jag ur ekonomisk synvinkel. Det enda mjuka argument som användes var att det var skönt att vara skuldfri. Och ur ekonomisk synvinkel så verkar det hela vara en dålig affär. Gillar man att renovera och tjäna pengar på en värdeökning är det bättre att belåna huset ytterligare, köpa ett renoveringsobjekt och fixa till. Jag förstår viljan att vara skuldfri, men att "ta hem vinsten" på bostadsmarknaden är ett missgynnat alternativ idag.Haba_tsutt skrev:Det är verkligen som pelpet skriver att nuvarande system inte stöder att man går till ett billigare boende och minskar lånen, men ändå så måste man ju göra som man känner för. Jag tycker verkligen att balansräkningen är intressant men den tar inte i beaktande något av de mjukare värdena som finns förknippat med boendet.

Börjar man prata om livskvalitét, närhet till jobb/natur/fritidsintressen/nära och kära/etc så är det en helt annan sak. Jag har själv köpt hus nära en skidanläggning för att jag gillar att åka skidor

.