11 360 läst · 19 svar

11k läst

19 svar

Trött på Länsförsäkringar - kass kommunikation, men billiga...

Jag har Länsförsäkringar (Gbg&Bohus) för både Villa, Fritidshus och Bil. Har haft dem väldigt länge och varit nöjd med premierna och även skadehantering.

Men jag är otroligt trött på den dåliga kommunikationen från Länsförsäkringar. De har olika bonusplattformar (Brons/Silver/Guld) med olika rabatter på försäkringar och även självriskreducering vid skada. Mitt engagemang och användande av Länsförsäkringar har varit konstant och inte ändrats på något sätt under denna tid, men ändå så knuffar de ner mig från guld-nivå till silver-nivå och detta utan något som helst meddelande från dem.

De kan inte heller tala om VAD anledningen till degraderingen är. Vidare så FORTSÄTTER de trots detta att skicka ut nyhetsbrev dedicerade till guldkunder via email där det står "...för dig som är guldkund", så man har ju ingen som helst anledning att misstänka att man inte skulle vara guldkund längre.

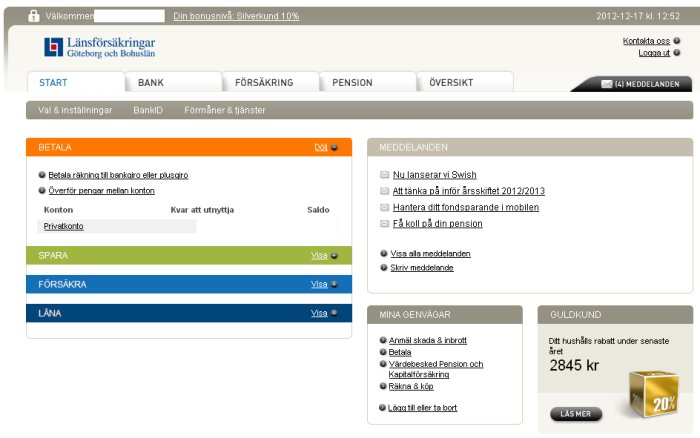

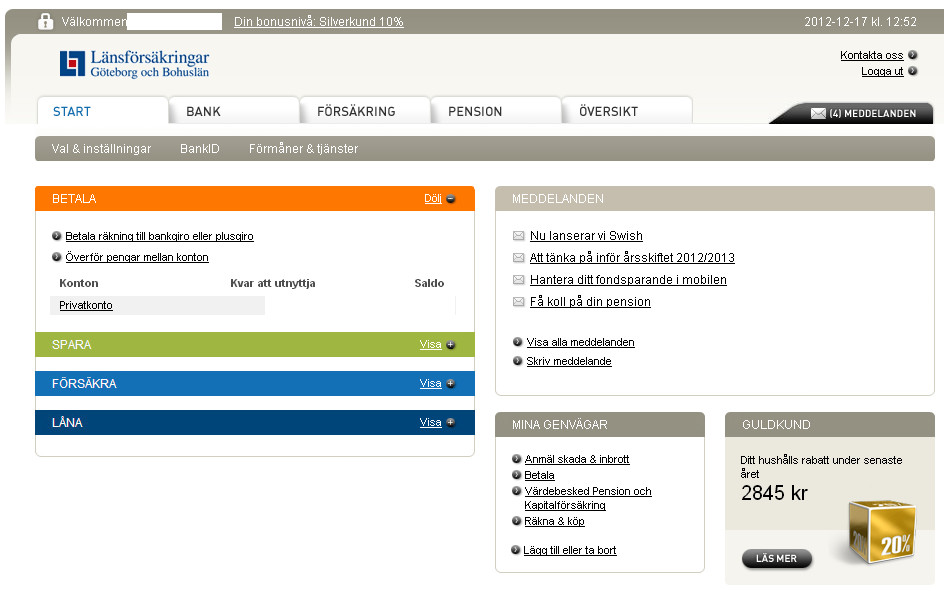

Till råga på allt, när man loggar in via internet på sina engagemang så står det i liten text "att bonusnivån är silverkund" men i nedre högra hörnet är det en stor ruta där det står "Guldkund". Så inte vet man vad som gäller där heller (se bild).

Dessutom påstår de att man måste använda kreditkortet regelbundet för att vara guldkund, men något sådant krav skriver de ingenting om i de regler de skrivit ut på hemsidan utan där skriver de enbart att lön/pension skall komma in regelbundet på lönekonto.

Men nu har jag ringt runt till några av de stora konkurrerande försäkringsbolagen (If, Trygg och Folksam) och av någon konstig anledning så kommer de inte riktigt ner i samma nivå som Lf. Inte kan väl bra och korrekt kommunikation med kunderna kosta så mycket extra att det skall påverka premierna? Närmast kom If med ett totalt pris för 3 engagemang på 12,984:- jämfört med Lf 12,046:- (och då ingick inte heller allrisk hos If, men självriskerna hos If var något lägre, så det kanske kan jämna ut sig).

Närmast kom If med ett totalt pris för 3 engagemang på 12,984:- jämfört med Lf 12,046:- (och då ingick inte heller allrisk hos If, men självriskerna hos If var något lägre, så det kanske kan jämna ut sig).

Men det är främst en fråga som jag undrar över. Finns det någon risk med att byta försäkringsbolag (framför allt för husen)? Kan man hamna i en situation där försäkringsbolagen försöker skjuta en skada till det andra försäkringsbolaget så man som kund kommer ikläm? Kan det nya försäkringsbolaget hävda att skadan fanns redan innan de tog över (och i så fall, kan man som f.d. kund kräva sitt gamla försäkringsbolag på detta), eller är det riskfritt att byta försäkringsbolag?

Men jag är otroligt trött på den dåliga kommunikationen från Länsförsäkringar. De har olika bonusplattformar (Brons/Silver/Guld) med olika rabatter på försäkringar och även självriskreducering vid skada. Mitt engagemang och användande av Länsförsäkringar har varit konstant och inte ändrats på något sätt under denna tid, men ändå så knuffar de ner mig från guld-nivå till silver-nivå och detta utan något som helst meddelande från dem.

De kan inte heller tala om VAD anledningen till degraderingen är. Vidare så FORTSÄTTER de trots detta att skicka ut nyhetsbrev dedicerade till guldkunder via email där det står "...för dig som är guldkund", så man har ju ingen som helst anledning att misstänka att man inte skulle vara guldkund längre.

Till råga på allt, när man loggar in via internet på sina engagemang så står det i liten text "att bonusnivån är silverkund" men i nedre högra hörnet är det en stor ruta där det står "Guldkund". Så inte vet man vad som gäller där heller (se bild).

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Dessutom påstår de att man måste använda kreditkortet regelbundet för att vara guldkund, men något sådant krav skriver de ingenting om i de regler de skrivit ut på hemsidan utan där skriver de enbart att lön/pension skall komma in regelbundet på lönekonto.

Men nu har jag ringt runt till några av de stora konkurrerande försäkringsbolagen (If, Trygg och Folksam) och av någon konstig anledning så kommer de inte riktigt ner i samma nivå som Lf. Inte kan väl bra och korrekt kommunikation med kunderna kosta så mycket extra att det skall påverka premierna?

Närmast kom If med ett totalt pris för 3 engagemang på 12,984:- jämfört med Lf 12,046:- (och då ingick inte heller allrisk hos If, men självriskerna hos If var något lägre, så det kanske kan jämna ut sig).Men det är främst en fråga som jag undrar över. Finns det någon risk med att byta försäkringsbolag (framför allt för husen)? Kan man hamna i en situation där försäkringsbolagen försöker skjuta en skada till det andra försäkringsbolaget så man som kund kommer ikläm? Kan det nya försäkringsbolaget hävda att skadan fanns redan innan de tog över (och i så fall, kan man som f.d. kund kräva sitt gamla försäkringsbolag på detta), eller är det riskfritt att byta försäkringsbolag?

Jag har precis bytt från LF pga bättre villkor och priser på hus och bilar......även banklånen blev bättre...

Det är olika krav på bonustrappa så jag hoppar den diskussionen. Däremot är det korrekt att ett grundkrav är att kontot nyttjas regelbundet inkl kortet för att få tillgodoräkna sig rabatt som bankkund. Detta för att många kunder valde att skaffa lönekonto för att komma åt rabatten men sedan flyttades själva transaktioner över till annan bank. Andemeningen var att få en bredare kundmassa inte att bara sänka premieintäkterna.

Gällande det övriga så är det inga problem att byta försäkringsbolag. Gällande villaförsäkring så finns en överrenskommelse att vid byte så ansvarar tidigare försäkringsbolag för skada fram tom dag 30 efter byte. Dag 31-60 delas ev skada och dag 61 o framåt har ansvar överförts till nya försäkringsbolaget. Detta just för att inga problem med skadeutredningar skall uppkomma.

Gällande övriga försäkringar är det ännu lättare då skadedatum oftast är tydligare.

Det finns ett undantag och det är olycksfall/sjukdomsförsäkringar för barn eller vuxna om det finns skada sedan tidigare. I dessa fall kan det bli en del skadetekniska besvär som i slutändan kan drabba kunden om ny skada uppkommer finns alltid risken att nya försäkringsbolaget bedömer att skadan är en följd av tidigare skada medan gamla försäkringsbolaget hävdar att skadan är ny. Oftast går det att lösa men är ändå något problematiskt

Gällande det övriga så är det inga problem att byta försäkringsbolag. Gällande villaförsäkring så finns en överrenskommelse att vid byte så ansvarar tidigare försäkringsbolag för skada fram tom dag 30 efter byte. Dag 31-60 delas ev skada och dag 61 o framåt har ansvar överförts till nya försäkringsbolaget. Detta just för att inga problem med skadeutredningar skall uppkomma.

Gällande övriga försäkringar är det ännu lättare då skadedatum oftast är tydligare.

Det finns ett undantag och det är olycksfall/sjukdomsförsäkringar för barn eller vuxna om det finns skada sedan tidigare. I dessa fall kan det bli en del skadetekniska besvär som i slutändan kan drabba kunden om ny skada uppkommer finns alltid risken att nya försäkringsbolaget bedömer att skadan är en följd av tidigare skada medan gamla försäkringsbolaget hävdar att skadan är ny. Oftast går det att lösa men är ändå något problematiskt

Men jag tycker att det i detta sammanhang är ganska dåligt att detta "dolda" villkor inte tydliggörs för kunderna. I villkoren för guldkundsrabatten så står det bara att man skall ha ett aktivt lönekonto och längre ner på sidan så står det specificerat att aktivt innebär att det regelbundet kommer in lön/pension eller liknande. INGENTING om att det finns ett krav på att man skall ha många transaktioner på kontot.kinglolle skrev:Det är olika krav på bonustrappa så jag hoppar den diskussionen. Däremot är det korrekt att ett grundkrav är att kontot nyttjas regelbundet inkl kortet för att få tillgodoräkna sig rabatt som bankkund. Detta för att många kunder valde att skaffa lönekonto för att komma åt rabatten men sedan flyttades själva transaktioner över till annan bank. Andemeningen var att få en bredare kundmassa inte att bara sänka premieintäkterna.

Jag tror du vet att det finns en utbredd (och kanske orättvis?) skepsis bland kunder som tror att försäkringsbolag uppför sig hyfsat ända tills man råkar ut för någon skada. När försäkringsbolaget Lf då drar upp dolda villkor som inte finns på pränt någonstans i någon kommunikation till kunderna, så tappar man ju som kund förtroendet. Vilka fler gömda villkor har Lf under skrivbordet som de bara visar kunderna när det passar dem?

Jag talade även med en person på Lf som var ansvarig för bonus-"produkterna" och visade henne samma bild som ovan. Inte ens hon kunde avgöra om jag var guldkund eller silverkund. Hur skall jag som kund kunna veta det i så fall? Och hur skall jag som kund kunna hävda min rätt, om jag inte vet vilken nivå jag har rätt till?

Pratade med henne igen... det räcker inte ens med att man betalar alla räkningar osv med lönekontot utan man måste även ut på stan och shoppa loss regelbundet med kreditkortet (som för övrigt kommer att börja kosta pengar nästa år). Så nu kan man inte bli guldkund utan att betala för ett kreditkort också (och gå ut på stan och shoppa).

Nej, nu är jag rejält trött på Lf. Fattar de inte också att komplicerade bonus-nivåer/paket är både postivit och negativt. Positivt för dem som får det och extremt negativt för dem som blir nedknuffade? Helt plötsligt är man ingen bra kund längre, utan att man har förändrat någonting. Förväntar de sig att man skall stanna kvar när de inte längre tycker att man är en bra kund?

Nej, nu är jag rejält trött på Lf. Fattar de inte också att komplicerade bonus-nivåer/paket är både postivit och negativt. Positivt för dem som får det och extremt negativt för dem som blir nedknuffade? Helt plötsligt är man ingen bra kund längre, utan att man har förändrat någonting. Förväntar de sig att man skall stanna kvar när de inte längre tycker att man är en bra kund?

Redigerat av moderator:

jag har aldrig förstått mig på det här med självriskreducering. Är ju bättre att självrisken är hög så att man bara använder försäkringar när huset brinner ned eller liknande. Då skulle premien bli lägre för alla.

LF är nog inte ensamma om att behandla sina kunder som du beskrivit dessvärre. Min bank mixtrade med min rabatt utan att påpeka detta för mig tex. Mitt tips är konkurrensutsätt dem bara, då blir du nog guldkund iaf.

LF är nog inte ensamma om att behandla sina kunder som du beskrivit dessvärre. Min bank mixtrade med min rabatt utan att påpeka detta för mig tex. Mitt tips är konkurrensutsätt dem bara, då blir du nog guldkund iaf.

Jo, men det känns ju inte speciellt betryggande. Jag anser att om de nu har skrivit regler så skall de följas och inte att det skall finnas dolda villkor i potten. Att de sedan mixtrar och donar med förmånspaketen som ett barn som hela tiden går och nallar i godisburken gör inte saken bättre. Ena året är det lägre självrisk, andra året får man en "rabattcheck" på självrisken som de helt plötsligt inte känns vid, för då har de ändrat till självriskrabatt max 1 gång/år och nu är det självriskrabatt max 1 gång/vartannat år.kinglolle skrev:

Kan någon ge mig bra tips på alternativ tack...

Fick ett lustigt email-svar från den som var ansvarig för bonus-paketen. Inget i själva texten hon skrev som var lustig, men som signatur hade hon en länk till deras hemsida "Gör en riktigt bra affär. Bli guldkund du också!".

Inte riktigt passande signatur att skicka till en kund som är irriterad över deras guldkundspaket. Dessutom följde jag länken och då kommer jag till en sida där de skriver att man blir guldkund om man har lönekonto, boendeförsäkring och regelbundet pensionssparande... :wow: Till råga på allt säger de att man med guldkunds-paketet får gratis bankkort, något som de kommer att börja ta betalt för om 14 dagar... Man hinner väl knappt få hem kortet och njuta av att det är gratis innan det är dags att betala

Inte riktigt passande signatur att skicka till en kund som är irriterad över deras guldkundspaket. Dessutom följde jag länken och då kommer jag till en sida där de skriver att man blir guldkund om man har lönekonto, boendeförsäkring och regelbundet pensionssparande... :wow: Till råga på allt säger de att man med guldkunds-paketet får gratis bankkort, något som de kommer att börja ta betalt för om 14 dagar... Man hinner väl knappt få hem kortet och njuta av att det är gratis innan det är dags att betala