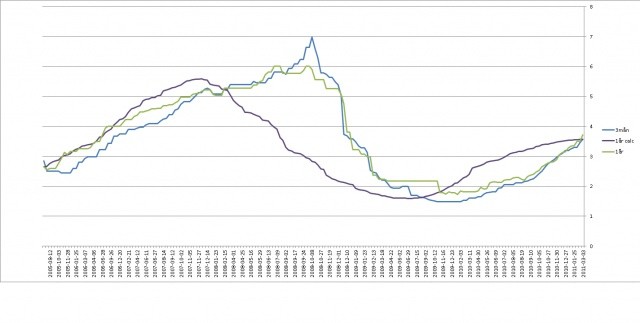

Jag fick för mig att undersöka när det historisk varit lönsamt att ta lån med längre löptid. Ofta hör man att rörlig är billigast över tiden men hur har det egentligen sett ut?

Jag använde historiska räntor från SEB och Swedbank i ett excelark och skapade en formel som ränkar fram vad snittet blev för en period vid en viss tidpunkt. Snittet beräknades för kortaste bidningstid, rörlig eller 3mån.

Diagrammen läses alltså för en bestämd tidpunk, vad offererade banken på 3mån resp bunden x år och vad fick jag betala om jag iställe valde 3månader under x år. Tillfällena man vill pricka är de då grön linje ligger under den lila.

Jag hoppas att jag räknat rätt, säg gärna till annars så ska jag försöka att rätta upp.

Som man kan se i diagrammen så finns det tillfällen då det lönar sig med längre löptider men det känns inte helt rätt att pricka in dessa tillfällen.

Observera att den beräknade räntan blir fel där vi ännu inte har facit, tex 2år kalkylerad från 2010. Formeln antar då att nuvarande 3-månaders gäller under hela perioden.

Edit: Ser att första diagrammet tyvärr blev väldigt svårläst. SKa försöka att fixa det senare :/

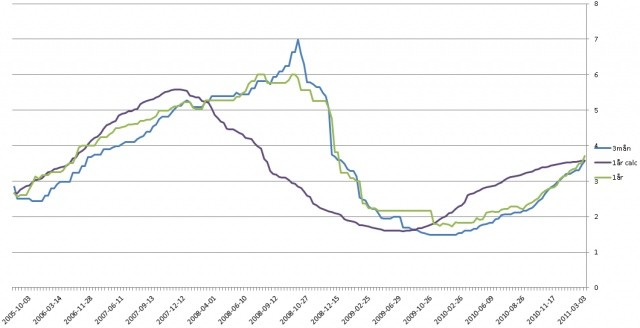

Jag använde historiska räntor från SEB och Swedbank i ett excelark och skapade en formel som ränkar fram vad snittet blev för en period vid en viss tidpunkt. Snittet beräknades för kortaste bidningstid, rörlig eller 3mån.

Diagrammen läses alltså för en bestämd tidpunk, vad offererade banken på 3mån resp bunden x år och vad fick jag betala om jag iställe valde 3månader under x år. Tillfällena man vill pricka är de då grön linje ligger under den lila.

Jag hoppas att jag räknat rätt, säg gärna till annars så ska jag försöka att rätta upp.

Som man kan se i diagrammen så finns det tillfällen då det lönar sig med längre löptider men det känns inte helt rätt att pricka in dessa tillfällen.

Observera att den beräknade räntan blir fel där vi ännu inte har facit, tex 2år kalkylerad från 2010. Formeln antar då att nuvarande 3-månaders gäller under hela perioden.

Edit: Ser att första diagrammet tyvärr blev väldigt svårläst. SKa försöka att fixa det senare :/

Redigerat:

Medlem

· Västra Götaland

· 243 inlägg

Du räknade alltså i princip så här: Med t ex 1 års bindning jämför du den bundna 1-års räntan vid tidpunkten 1 med genomsnittet för kommande fyra kvartal på tremånadersräntan dvs (r1 + r2 + r3 + r4)/4? Din jämförelse förutsätter då att om amortering skett så har dess poster varit jämnt fördelade under bindningsperioden.

Enligt ekonomisk teori är ju bunden ränta en försäkring mot högre ränta och den kommer därför i princip alltid att vara dyrare eftersom den innehåller en riskpremie som du betalar för ovanpå den rörliga räntan. Men priset på riskpremien varierar förstås över tiden beroende på marknadens förväntningar om framtiden under bindningstiden.

Att binda räntan på kort sikt (1-2 år) kan löna sig när räntan är i botten och i början av en uppgång. Det är under den period då marknaden fortfarande tvivlar på om en bestående vändning upp verkligen kommer inom bindningstiden. Riskpremien blir då låg. Det gäller förstås att pricka in den perioden och binda. Längre bindningstider än 2-3 år är i princip aldrig någonsin lönsamma då sannolikheten att uppgången kommer inom bindningstiden ökar med längre bindningstid. Men samma princip bör fortfarande gälla, att pricka in räntebottnarna och binda.

Det är också ganska tydligt att se dessa mönster i dina diagram. Grön linje går under lila linje vid de stora räntebottnarna och i början av de uppgångar som följer. Ju längre bidningstid desto mindre blir dessa perioder och desto svårare att pricka in dem. Med SBAB räntorna går det inte alls med 5-åringen, inte ens i de djupaste räntebottnarna.

Som du skriver funkar inte diagrammen de sista x åren från dagens datum eftersom du inte vet den framtida rörliga räntan. Du bör ju därför sluta den lila linjen x år före dagens datum för att diagrammen inte ska bli missvisande. T ex 5-åringens lila linje slutar vid 2006

Annars kul räkneuppgift")

Enligt ekonomisk teori är ju bunden ränta en försäkring mot högre ränta och den kommer därför i princip alltid att vara dyrare eftersom den innehåller en riskpremie som du betalar för ovanpå den rörliga räntan. Men priset på riskpremien varierar förstås över tiden beroende på marknadens förväntningar om framtiden under bindningstiden.

Att binda räntan på kort sikt (1-2 år) kan löna sig när räntan är i botten och i början av en uppgång. Det är under den period då marknaden fortfarande tvivlar på om en bestående vändning upp verkligen kommer inom bindningstiden. Riskpremien blir då låg. Det gäller förstås att pricka in den perioden och binda. Längre bindningstider än 2-3 år är i princip aldrig någonsin lönsamma då sannolikheten att uppgången kommer inom bindningstiden ökar med längre bindningstid. Men samma princip bör fortfarande gälla, att pricka in räntebottnarna och binda.

Det är också ganska tydligt att se dessa mönster i dina diagram. Grön linje går under lila linje vid de stora räntebottnarna och i början av de uppgångar som följer. Ju längre bidningstid desto mindre blir dessa perioder och desto svårare att pricka in dem. Med SBAB räntorna går det inte alls med 5-åringen, inte ens i de djupaste räntebottnarna.

Som du skriver funkar inte diagrammen de sista x åren från dagens datum eftersom du inte vet den framtida rörliga räntan. Du bör ju därför sluta den lila linjen x år före dagens datum för att diagrammen inte ska bli missvisande. T ex 5-åringens lila linje slutar vid 2006

Annars kul räkneuppgift

Idag ligger ettårsräntan ett par punkter högre än den rörliga. Menar du att marknaden verkligen tvivlar på att den rörliga räntan kommer ligger högre än så (i snitt) det kommande året?Magnus Ladulås skrev:

Jag ränkade så här för y års bunden:Magnus Ladulås skrev:Du räknade alltså i princip så här: Med t ex 1 års bindning jämför du den bundna 1-års räntan vid tidpunkten 1 med genomsnittet för kommande fyra kvartal på tremånadersräntan dvs (r1 + r2 + r3 + r4)/4? Din jämförelse förutsätter då att om amortering skett så har dess poster varit jämnt fördelade under bindningsperioden.

Enligt ekonomisk teori är ju bunden ränta en försäkring mot högre ränta och den kommer därför i princip alltid att vara dyrare eftersom den innehåller en riskpremie som du betalar för ovanpå den rörliga räntan. Men priset på riskpremien varierar förstås över tiden beroende på marknadens förväntningar om framtiden under bindningstiden.

Att binda räntan på kort sikt (1-2 år) kan löna sig när räntan är i botten och i början av en uppgång. Det är under den period då marknaden fortfarande tvivlar på om en bestående vändning upp verkligen kommer inom bindningstiden. Riskpremien blir då låg. Det gäller förstås att pricka in den perioden och binda. Längre bindningstider än 2-3 år är i princip aldrig någonsin lönsamma då sannolikheten att uppgången kommer inom bindningstiden ökar med längre bindningstid. Men samma princip bör fortfarande gälla, att pricka in räntebottnarna och binda.

Det är också ganska tydligt att se dessa mönster i dina diagram. Grön linje går under lila linje vid de stora räntebottnarna och i början av de uppgångar som följer. Ju längre bidningstid desto mindre blir dessa perioder och desto svårare att pricka in dem. Med SBAB räntorna går det inte alls med 5-åringen, inte ens i de djupaste räntebottnarna.

Som du skriver funkar inte diagrammen de sista x åren från dagens datum eftersom du inte vet den framtida rörliga räntan. Du bör ju därför sluta den lila linjen x år före dagens datum för att diagrammen inte ska bli missvisande. T ex 5-åringens lila linje slutar vid 2006

Annars kul räkneuppgift

Vid tidpunkten t1, ränkna antal dagar till nästa ändring för 3månaders t2, multiplicera med nya räntesatsen. Forsätt till tills nästa datum för nästa ränteändring tills t2 > t1+ y. Dela summan med 365.

Så det blir inte exakt som om man hade 3-månaders men tillräckligt bra för att skapa ett diagram.

Håller helt med om det du skriver, bra inlägg!

Redigerat:

Det här är intressant tycker jag. Jag band på ett år i början av Januari, då låg 1-årsräntan något lägre än 3-månaders. Mycket märkligt tycker jag då allt pekade på högre räntor under året och det ser vi idag även bevis på. Vad kan ligga bakom detta? Det lär ju knappast vara så att ränteanalytikerna missat reporäntebanan och liknande.Hubbe2 skrev:

Ja, om det nu vore så att banken sitter och räknar. Det gör de inte. De lånar upp pengarna och lägger på en marginal. Mer än så har jag tyvärr inte förstått. Med lite tur så kommer PCLarsson och förklarar hur upplåningen går till.Hubbe2 skrev:

Medlem

· Västra Götaland

· 243 inlägg

Ja eller rättare sagt, bankernas ettårsräntor speglas av marknadens förväntningar för det närmaste året, vilka i sin tur förstås beror starkt på vad marknaden tror om t ex reporäntan och Stibor inom det närmaste året.Nyfniken skrev:

Sen är det alltid vanskligt att jämföra räntor över tid eftersom marknadsförutsättningarna ändras. Det som rådde i början av diagrammen kring 92-94 var t ex något enastående och likaså det som rått sedan 2008 och dess påverkan sedan dess på upplåningskostnaderna osv.

Man får också ta hänsyn till vilka bankers räntor man jämför (vilket man också snart ser när man jämför diagrammen för de olika bankerna ovan). Jag vet tex att SBAB förr åtminstone brukade koppla sin 3-månaders med en markup väldigt tajt till STIBOR räntan medan andra banker kunde ha en markup mer eller mindre på sina upplåningskostnader osv.

En annan viktig faktor är också att varje bank i vissa situationer tittar på vad andra banker gör när den sätter sina räntor. Man kan ju misstänka att de ibland också pratar med varandra om saken... lite för mycket kanske? q(;^

p Fortfarande är det förstås generellt så att ettårsräntorna speglas av marknadens förväntningar för det närmaste året.Det är ganska ointressant vad banken gör och inte gör. NÅGON aktör räknar och sätter priser på de olika räntorna.Nyfniken skrev: