61 928 läst · 261 svar

62k läst

261 svar

Ta över förälders hus och hyra tillbaka

Jag är lite nyfiken var gränsen går,M MagHam skrev:"Förmögenhetstillväxt" Värst vad man kan ta i med orden.

Det kan vara så att äldre husägare varit strävsamma, sparat och amorterat istället för att leva vidlyftigt.

Jag har personligen inga problem med några enstaka miljoner som skaffats det sättet, och om man taktiskt optimerar bidrag och skatter på äldre dar.

Finns mycket större hål i statskassan och värre svindlare att sätta åt.

A har 10 000kr i pension och 50 mille i fastighet.

B har 10 000kr i pension och 5 mille i fastighet.

C har 10 000kr i pension och 0,5 mille i fastighet.

Om pensionen inte räcker till söker man väl bidrag/ bostadstillägg. Varför ska arvingarna profitera på statens tillgångar genom hyresintäkt? A, B och C har tillgångar i fastigheterna som man borde kunna frigöra om pensionen inte räcker till den guldkant fastighetsägarna önskar på ålderns höst.

D har 10 000kr i pension och en hyreslägenhet, om pensionen inte räcker till söker han väl bostadstillägg? Några andra tillgångar finns inte, men man kan alltid hoppas på att eventuella arvingar har möjlighet att hjälpa till ekonomiskt när nya glasögon måste anskaffas eller tandläkarräkningen blev större än beräknat, staten lär inte kunna skjuta till nått extra då. A,B och Cs barn redan tagit ut vad som fanns i statens kassa genom att lura av föräldrarna egendomarna och ta ut maximala bostadstillägg från staten.

Spelar väl ingen rollval fastigheten är värd..

Säg så här

Du få huset i gåva av din mor…

Finns inga lån du hyr ut huset till henne för 4500kr i kallhyra på papprethon ta upp extra kostnader för 4000kr plötsligt får hon 4500kr extra boendekostnad som hon söker bostadsbidrag hade hon 10000 inkomst så få hon kanske 12-13000 att leva på

Säg så här

Du få huset i gåva av din mor…

Finns inga lån du hyr ut huset till henne för 4500kr i kallhyra på papprethon ta upp extra kostnader för 4000kr plötsligt får hon 4500kr extra boendekostnad som hon söker bostadsbidrag hade hon 10000 inkomst så få hon kanske 12-13000 att leva på

Är det ok om person A i mitt exempel överlåter fastigheten värd 50 mille och bidragsmaximerar istället för att belåna sig eller hyra ut ett par rum eller några lägenheter om det behövs lite kontanter och inte bara teoretiska fastighetsvärden?E Enyac2024 skrev:Spelar väl ingen rollval fastigheten är värd..

Säg så här

Du få huset i gåva av din mor…

Finns inga lån du hyr ut huset till henne för 4500kr i kallhyra på papprethon ta upp extra kostnader för 4000kr plötsligt får hon 4500kr extra boendekostnad som hon söker bostadsbidrag hade hon 10000 inkomst så få hon kanske 12-13000 att leva på

Exakt så resonerar jag med. Mamma ringde och frågade om jag tyckte det var en bra idé att belåna boendet för köksrenovering. Nej men hallå, nej, lös in x spar istället, så slipper du lån. Hon, men då får ni mindre arv......Hallå mamma lilla, ditt saldo ditt liv och lev det fullt ut. Hon var oerhört ekonomisk, tänkte nog leva länge och hade sparat ihop till en guldkant. 70 år fyllda och livet togs ifrån henne hastigt och oförväntat. Men ...Hon levde livet hela vägen ditNissens skrev:

Det är väl inte alls säkert att de får huset. Säljer pappan det och hyr istället så har han ett drägligt liv att se fram emot.

Själv gjorde jag tvärtom med min morsa.

Jag sade till henne att hon får göra precis vad hon vill med sina tillgångar, jag räknar inte med något arv, det är viktigare att hon har ett drägligt liv. Hon sitter i en avbetald villa, och jag hoppas att hon tar ett ”seniorlån” även om de är ofördelaktiga.

Om hon blir 120 år och har levt upp alla tillgångarna hon äger så är det helt ok med mig.

Spelar ingen roll eftersom man inte beta nån arv eller gåvoskatt. Fördel med gåva är att om du vill bo i ditt föräldrahem efter dom hamnat på hemmet eller gått bort så slipper du och din förälder betala skatt vid gåva … men den dagen du säljer få du betala skatt på vinstenH Hagobard skrev:

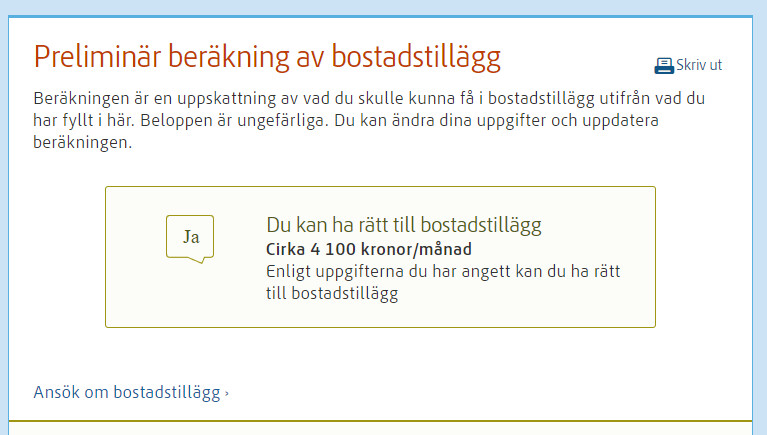

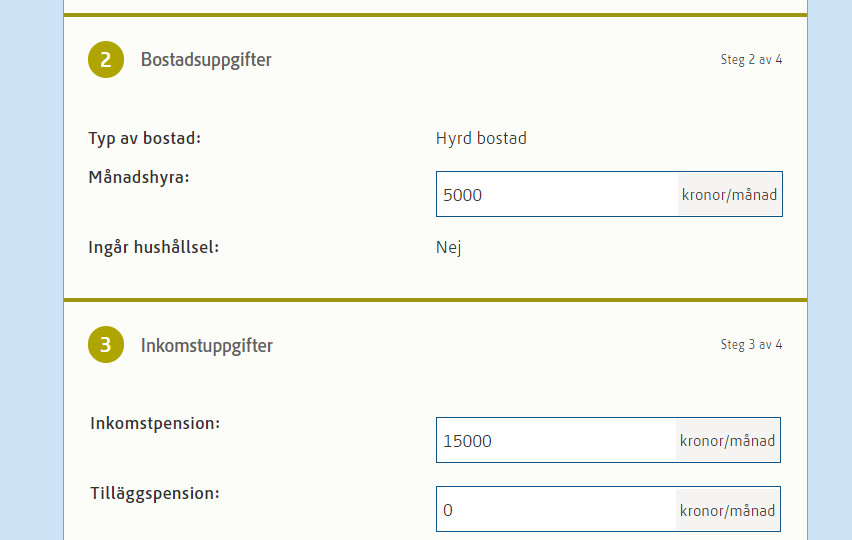

4100 kr i bostadstillägg? Så mycket, källa på det? Finns troligtvis ett max tak på både hyra och bostadsbidrag när det är en person.K Kvackatore skrev:Ja, men det blir dyrare för barnen eftersom de då måste stå för underhållet.

Ponera att pappan har en hyra på 5000 kr/m och en pension på 15000 kr/m.

Han kan då uppbringa bidrag på 4100 kr/m.

Han faktiska utlägg för bostaden blir då 900kr/m medan barnen har 5000 kr/m för underhåll på fastigheten, något som då kommer även pappan till fördel eftersom han bor där.

Barnen kan ju också hjälpa pappan med en gåva om 900kr/m och då blir det ett nollsummespel för pappan.

Precis min poäng. På ålderns höst ska man inte straffa de strävsamma som haft marginaler i ekonomin. Om ett sätt att lösa detta är att låta barnen ta över och drifta huset och istället ta ut en hyra för att få det att gå ihop är det väl en bra ide. "Seniorlånen" där man belånar bostaden för att underhålla och bekosta bostaden urholkar värdet och i värsta fall gör så att man får högre och högre bostadskostnad och lever man längre än man förutsett kommer man få flytta ut från huset utan några tillgångar alls kvar. Bättre barnen om de kan tar över fastighet, lån, renoverar det som måste renoveras och hyr ut för en rimlig summa.M MagHam skrev:

Om föräldrarna är miljonärer på riktigt är det inte sannolikt de har en pension på 10.000 kr. Visst. Om de skatteplanerat hela sitt liv. Men då har de troligen redan planerat för detta och "gömt" tillgångarna så de kan få in bidragen. Jag tror detta scenario främst drabbar de där strävsamma som sparat och amorterat för att kunna få bo kvar, istället ska de behöva få flytta från kåken när taket läcker och värmepumpen gått sönder för att de inte har råd att fixa detta och får flytta in i en hyresrätt. Då rekommenderar jag alla att maxa lånen och spendera pengarna innan pension och sen "ärligt" leva på bidrag som fattiglappar.

Oftast är det de strävsamma som jobbat hela livet, klarat sig själva utan bidrag och på slutet får en ganska låg pension och dessutom lägre bidrag än de som slackade under sina arbetsföra år.

Om jag har förstått rätt så får pensionärer utan tjänstepension och eget pensionssparande nån tusenlapp mer än en pensionär med garantipension och bostadstillägg. Efter skatt och med bidrag har jag försökt läsa mig till att det landar på ca 15.000. För en ensamstående pensionär i villa är det inte speciellt mycket. Om denne pensionär förvisso har en fastighet värd mycket med låga lån, men inget övrigt sparande så kan det bli väldigt tufft att klara detta med de el/värmekostnader som många har idag plus mat.

Jag tycker absolut den strävsamme pensionären som kanske jobbat som arbetare utan tjänstepensionstillägg från hen var 18 till 65 och bor i avbetalad villa men utan större tillgångar på banken ska kunna få ut lika mycket varje månad som garantipensionären i hyresrätt som jobbat och betalat in pension några få år. Om enda sättet att uppnå detta är att barnen tar över villan och lånen och hyr ut till föräldern så tycker jag det är fullt rimligt. Även om pensionären var "miljonär på pappret".

De som inte jobbat alls har troligen inte kunnat betala av sin villa med bara bidrag, så gissningsvis handlar detta om de som faktiskt jobbat ett yrkesliv. Finns stora tillgångar utomlands som går att realisera så är det väl rimligt att man inte kan få massor av bidrag. Men som jag tolkar denna diskussion är det inte hemresta expats med konton på caymanöarna utan folk med "vanliga" jobb och utan tjänstepension men med villor som ökat mycket i värde som detta handlar om? De som inte jobbat alls får som sagt garantipension och bostadstillägg.

https://www.pensionsmyndigheten.se/...tadstillagg/testa-om-du-kan-fa-bostadstillaggL Lakritsianen skrev:

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Läs på hos Skatteverket sngående lagfart, tror inte detta stämmer vid gåva! Det blir nog enbart expeditionsavgift på ca 800 kr.klaskarlsson skrev:

Om jag förstår det rätt så handlar det om att föräldrarna inte längre vill/kan ta hand om huset och som ett arv i förtid vill överlåta huset på er barn, som då också kommer få stå för underhåll osv, och i gengäld få bo kvar (mot en skälig hyra) ?

Det finns ju ett par aspekter.

Vad gäller ev bostadstilläggför föräldrarna så torde det inte spela ngn roll - det bör dom isf kunna få även med ägd bostad (för räntor och andra utgifter). Här finns en sida där man kan testa om man har rätt (i olika situationer): [länk] du ensamstående är 7,du delar bostadskostnaden med någon.

Vad gäller skatt så finns ju också parametrar: När huset säljs (skänks?) så kommer föräldrarna att få betala skatt på försäljningen (förstås efter avdrag för inköpspris, större renoveringar osv) - men det kan bli en rätt stor summa. Även om huset skänks som förskott på arv (gåvoskatt finns ju inte) så är det inte säkert det blir helt skattefritt:

[länk]

Glöm inte att ni kommer få betala lagfarten (1,5% av taxeringsvärdet om den skänks bort)

Sen har vi uthyrningsdelen:

Rimligen tar ni ut så mycket sdå att ev lån och underhållskostnad täcks iaf (om ni inte sponsrar föräldrarna)?

Grunden är skatt på det överskott av hyresintäkten (dvs det som betalas, oavsett antal ägare) som är > 40000. Då är det 30% skatt på det. Hur ni ev delar det torde inte spela ngn roll: Men kolla annars med skatteverket, dom brukar vara väldigt bra att ha att göra med när man ärligt frågar.

[länk]

Om du tänker sälja huset när det inte längre används av föräldrarna. Och du tänker använda de pengarna till att köpa nytt, måste du varit skriven på huset ett år för att föra över vinstskatten till nya huset.G Grundlös skrev:Förälder är gammal och börjar bli skröpplig och virrig. Det ansågs vara en god idé att överlåta huset till barnen för att sedan hyras tillbaka till föräldern. Men hur bär man sig åt för att optimera det här med tanke på skatt och bidrag?

Det verkar vara max 50 000 om året man kan ta emot i hyra innan man behöver skatta för det, stämmer det?

Om man samäger huset med ett syskon, blir det då 50 000 per syskon?

Ursäkta svenskan, men du fattar va ?

Jaha, ännu några som får bostadsbidrag efter att ha gett bort sin förmögenhet, o så klagas det på skatterna!!G Grundlös skrev:Förälder är gammal och börjar bli skröpplig och virrig. Det ansågs vara en god idé att överlåta huset till barnen för att sedan hyras tillbaka till föräldern. Men hur bär man sig åt för att optimera det här med tanke på skatt och bidrag?

Det verkar vara max 50 000 om året man kan ta emot i hyra innan man behöver skatta för det, stämmer det?

Om man samäger huset med ett syskon, blir det då 50 000 per syskon?