47 632 läst · 149 svar

48k läst

149 svar

IP-Only ... FULL betalning?

De flesta leverantörer gör ett "upplägg" av en kredit när man annars skulle betalat hela summan. Nekas krediten (man brukar inte få krediter med betalningsanmärkningar, vissa upplysningsföretag registrerar tillochmed att det gått så långt även utan en prick. ) så förfaller hela summan till betalning.L Lärospånet skrev:I avtalet stod att han skulle göra månadsvis avbetalning. Detta minns både han och jag.

(kanske beror på att min far fick en betalningsanmälan hos Kronofogden pga något missförstånd eller slarv hos PostNord - visserligen drogs kravet snabbt tillbaka hos KF då han kunde visa att det var felaktigt - men detta har likt förbaskat fortsatt spöka här och där).y?

Månadsbetalning är helt enkelt ett lån som ska betalas och inget annat. Enda orsaken att man kallar et "abonnemang" med mera är helt enkelt att försöka få folk att inte inse att det är ett lån. De tjänar nämligen pengar på alla som inte kan betala allt på en gång. Och där är kraditupplysningen helt enkelt risken som man värderar inför att det blir en längre kredit (kontra den extra intäkten)

Jag hatar IP-only å det starkaste men de gör nog rätt här.

Kan du inte ta ett lån eller låna ut pengarna åt din pappa så får han betala åt dig?

Fiberägaren är inte intresserad av installera fiber som aldrig får någon trafik.E eleson skrev:

Det som fiberägaren tjänar pengar på är den del av abonnemangsavgiften som slussas över från tjänsteleverantören.

Stickan

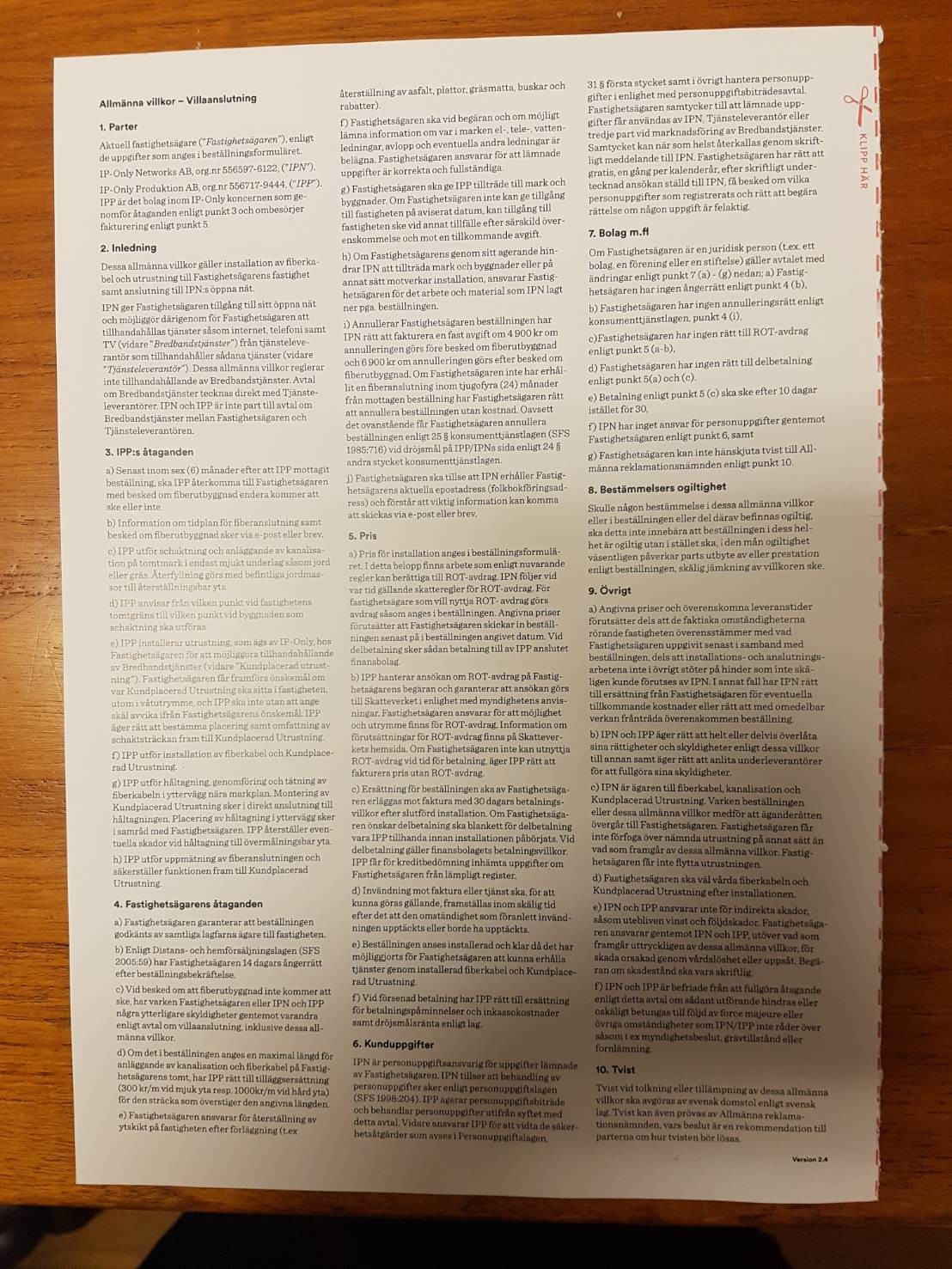

Jag bifogar bilder på mitt gamla avtal. Det blev sedan annullerat när de inte kunde fullfölja.L Lärospånet skrev:Min gamle far skrev för flera år sedan på ett avtal med IP-Only i Skåne om fiber till villan.

Det drog rejält ut på tiden pga problem hos underleverantörer mm. Ett strulbolag helt enkelt.

Nu när de äntligen har slutfört - efter många fler år än vad de lovade - vill de ha betalt. Det är ju normalt.

I avtalet stod att han skulle göra månadsvis avbetalning. Detta minns både han och jag.

Nyligen blev han uppringd av en driven figur som ville att han skulle skriva på avtal om att abonnera på internettjänsterna via Bahnhof. Uppringaren var på något sätt knuten till IP-Only och väldigt angelägen.

Min far tackade nej, sa att han vill avvakta. Han är nöjd med att fibret är draget men är ännu inte redo att ta det i bruk. Hans val.

Strax efter dettta fick han en faktura från IP-Only på HELA fiberkostnaden, att betala inom en månad. Något i närheten av 24 000 tror jag (iaf mellan 20-25). De påstod att deras samarbetspartner (något slags betalningshanteringssystem) inte accepterade månadsvis avbetalning (kanske beror på att min far fick en betalningsanmälan hos Kronofogden pga något missförstånd eller slarv hos PostNord - visserligen drogs kravet snabbt tillbaka hos KF då han kunde visa att det var felaktigt - men detta har likt förbaskat fortsatt spöka här och där).

Nu hittar han inte originalkontraktet - och eftersom han är lite småkrasslig nu vill inte pressa honom för mycket.

Finns det någon här som kan kika på sitt IP-Only avtal och se om det finns något finstilt någonstans om att man måste betala hela installationsbeloppet på ett bräde om deras egen underleverantör vägrar acceptera normal månadsvis avbetalning? Det är ju inte så att min far inte vill, kan eller tänker betala av enligt avtalet han ingick för flera år sedan, men han varken vill eller kan betala allt i en klumpsumma.

Tankar och hjälp mottages tacksamt!

[bild]IP-Only?

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Inloggade ser högupplösta bilder

Logga in

Skapa konto

Gratis och tar endast 30 sekunder

Jag äger ett lantbruk där de har grävt ner fiber på ca 600 meter. De ska betala ersättning när de har kontrollerat om mina marker har lidit skada. Det är snart länge sen de blev färdiga.Rickard Applehoff skrev:

Har du ett markavtal påskrivet från Ip-Only? För bör det väl stå vilken ersättning samt när du får betalt? Känns mest rimligt att man får betalt för markintrång EFTER fibern är nedgrävd över ens mark.

Är du bara vanlig fastighetsägare på enskild villa så får du ingen ersättning för att de gräver på din tomtmark, utan det gäller bara vid markavtal.

Det skall stå i avtalet att om man inte godkänns av finansbolaget har man rätt att frånträda avtalet. Sen hör det till god ton att att berätta om man blir godkänd innan leverans. Jag tycker du skall kontakta IP-Only och framföra detta. Att komma med detta EFTER leverans är inte seriöst. Dom skall göra kreditkontroll INNAN leverans så klart.L Lärospånet skrev:Vet inget om standardupplägg. Men vill gärna veta om det står formulerat på det sättet. Det måste ju isf tydligt stå att om man inte abonnerar på internetservice via deras återförsäjare (och deras faktureringsbolag inte strax efter att man tackat nej till abonnemanget plötsligt underkänner ens avbetalningsförmåga) så måste man betala klumpsumman.

DESSUTOM är det så att om din far har en notering hos krnoofogden som är felaktig kan han begära radering i deras register. Man vänder sig till KF på Gotland med detta. OAVSeTT utgången av det här skall han göra så. Det är enkelt och kostar inget!!

Ja vill minnas att det står ganska tydligt i deras avtal att om kreditprövning ej godkänns och/eller rot/rut ansökan mot skatteverket ej godkänns så faktureras hela beloppet efter installationjaktstugan skrev:

Det skall stå i avtalet att om man inte godkänns av finansbolaget har man rätt att frånträda avtalet. Sen hör det till god ton att att berätta om man blir godkänd innan leverans. Jag tycker du skall kontakta IP-Only och framföra detta. Att komma med detta EFTER leverans är inte seriöst. Dom skall göra kreditkontroll INNAN leverans så klart.

DESSUTOM är det så att om din far har en notering hos krnoofogden som är felaktig kan han begära radering i deras register. Man vänder sig till KF på Gotland med detta. OAVSeTT utgången av det här skall han göra så. Det är enkelt och kostar inget!!

Leverantörer skall ALLTID berätta om man godkänns som kreditkund INNAN leverans. Det är ingen skillnad på fiberbolag. Där har IP-Only gjort en miss. Kontakta dom och propsa på abonnemanget! Det eller inga pengar alls. Det finns lagar om om god kreditmarknadssed som även IP-Only skall följa.Appendix skrev:

De flesta leverantörer gör ett "upplägg" av en kredit när man annars skulle betalat hela summan. Nekas krediten (man brukar inte få krediter med betalningsanmärkningar, vissa upplysningsföretag registrerar tillochmed att det gått så långt även utan en prick. ) så förfaller hela summan till betalning.

Månadsbetalning är helt enkelt ett lån som ska betalas och inget annat. Enda orsaken att man kallar et "abonnemang" med mera är helt enkelt att försöka få folk att inte inse att det är ett lån. De tjänar nämligen pengar på alla som inte kan betala allt på en gång. Och där är kraditupplysningen helt enkelt risken som man värderar inför att det blir en längre kredit (kontra den extra intäkten)

Jag hatar IP-only å det starkaste men de gör nog rätt här.

Kan du inte ta ett lån eller låna ut pengarna åt din pappa så får han betala åt dig?

OM man inte blir godkänd för ROT/RUT summan efterfakturerar IP-Only denna summa. Inte hela summan väl?

Synd att han inte sparade tex 2000/mån under alla år han väntade.......L Lärospånet skrev:

Sen är jag ganska övertygad om att det finstilta är till Ip-onlys fördel, är nog ingen ide att försöka hävda avtalsbrott trots försening.

IP-only drar enbart in vad vi kan kalla för svart fiber, svart fiber i grossistsammanhang är visselunda verkligen svart - dvs köparen får själv ordna med mottagning-/sändnings-utrustning.useless skrev:

IP-onlys är svart på så vis att att det är ett öppet nät där olika leverantörer kan sälja sin trafik-tjänst (om det sedan är TV/Internet/telefoni.)

Jo det blir konstigt om det finns ett avbetalningsupplägg mot IP-only i tjänsteleverantörens erbjudande.

Har de gjort en kreditupplysning så ska upplysningsbolaget (eller kreditbolaget) meddela om denna.K klimt skrev:Detta blir ett märkligt förfarande, särskilt när det går så långsamt för IPonly. Vid beställning informeras om att man kan få kredit om man godkänns av den externa kreditgivaren, vilket verkställs långt senare när situationen kan ha ändrats. Utifrån den bild som lades upp är det inte en garanti att få kredit. Kreditprövning vid beställning fungerar knappast om det är så lång tid mellan beställning och utförande. Vi vet väl inte varför kredit nekades i detta fall (om det är så, kanske bör TS kontrollera för säkerhets skull), men många kreditinstitut ger inte krediter till äldre personer.

Därför att de riktigt bra grävfirmorna heller jobbar mot villa- och BRF:byggen (mycket bättre avans på de affärerna !)L Lärospånet skrev:Håller med dig full ut. Allt detta prat från politikerhåll om den digitala revolutionen och hur alla ska med - samtidigt som Peter Eriksson var ute och klippte kopparkabel som om livet hängde på det - då borde nätutbyggnaden ligga i tryggare händer än olika småskuttars.

Det har också varit ett väldigt trassel med IP-Onlys olika underleverantörer som de verkar ha bytt nästan från dag till dag med felgrävningar på tomten och skadade träd som resultat av deras obefintliga internkommunikation.

Här har du helt fel. IP-Only levererar INTE svarfiber i det koncept vi pratar om här.S skaraborgsfakir skrev:IP-only drar enbart in vad vi kan kalla för svart fiber, svart fiber i grossistsammanhang är visselunda verkligen svart - dvs köparen får själv ordna med mottagning-/sändnings-utrustning.

IP-onlys är svart på så vis att att det är ett öppet nät där olika leverantörer kan sälja sin trafik-tjänst (om det sedan är TV/Internet/telefoni.)

Jo det blir konstigt om det finns ett avbetalningsupplägg mot IP-only i tjänsteleverantörens erbjudande.

Svartfiber är en fiberoptisk kabel för sändare och mottagare, dvs en punkt-till-punkt-förbindelse utan ansluten utrustning i ändarna.

Stickan

Elektroniktokig

· LAT: 57.76145780 LON: 12.06116821

· 750 inlägg

Fast många bolag sparar kreditupplysningarna i lång tid framöver. Så om Ecster tar kreditupplysning när anmärkningen finns, ger avslag, så sparar de AVSLAGET i sin databas. När anmärkningen är borta, kan man då få nya avslag i framtiden då det gamla avslaget är sparat.L Lärospånet skrev:

Samma nit kan man åka på om man t.ex. ansöker om vapenlicens 1 dag innan ett grovt brott gallras från straffregistret. De sparar avslaget några år i vapendatabasen, och då kan du få avslag även efter att brottet är gallrat för de ser i avslaget det ogallrade brottet.

Det gjorde man, och då blev han säkert godkänd.A ajn82 skrev:

Men man kan faktiskt förverka avbetalning och kräva betalningen på ett bräde så fort man i efterhand märker att betalningsförmågan försämrats. Detta gäller även om avbetalningen påbörjats.

När en avbetalning förverkas på det sättet, har kreditgivaren rätt att ta ut ränteskillnadsersättning och liknande skenbara avgifter som hade uppstått om avtalet fullföljts till sin helhet

Fast det är en helhetsbedömning. De på 80 år med väldigt god inkomst kan få godkänt på kredit trots någon enstaka gammal betalningsanmärkning, medans en helt 100 % skötsam person i 40-årsåldern med inga betalningsanmärkningar, men med visstidsanställning (som kan sägas upp när som helst) kan nekas för att man är rädd att anställningen ska sägas upp.L Lärospånet skrev:

Kreditupplysning handlar inte om ärlighet eller skötsamhet. Det handlar om betalningsförmåga.

Ja men saker kan förändras, och då har man rätt att förverka krediten.S sjoelund skrev:

Ett exempel, säg att jag köper en ny tv, på 100 000 kr, avbetalning 5000 kr/månad i 24mån, totalbelopp 120 000 kr

Efter 12 månader får jag en betalningsanmärkning på grund av en faktura som försvinner i posten.

Då kan kreditgivaren bara säga "nope krediten sägs upp, betala 60 000 på ett bräde".

Detta gäller all form av säkerhet, både borgensmän, hus, bilar m.m.

Om man lämnat en säkerhet till avbetalningen, och säkerheten försämras, så har kreditgivaren rätt att säga upp avtalet och kräva full betalning INKLUSIVE avgifter och räntekillnadsersättning m.m. precis som om man hade fullgjort avtalet. Du har ju faktiskt ingått ett avtal som ska följas, och då ska man inte kunna bryta avtalet genom att t.ex. se till att värdet på huset går ner.

Nej. IP-only har inget ansvar. Det är något man får räkna med, att om man är nära en åldersgräns, så får man ha det i kalkylen att leveransen kan dra ut på tiden och att man kan få betala hela beloppet på ett bräde. Och då lägga undan pengar för det. Samma gäller om krediten påbörjas (man börjar betala av), och kreditgivaren mitt i avbetalningen anser att betalningsförmågan försämrats. Då kan man förverka avtalet och säga att allt ska betalas på ett bräde.A ajn82 skrev:

Ja men det betyder då att den bara raderas från KFs register. Man måste ansöka om radering hos varje kreditupplysningsbolag också, och de har sina egna regler, men de har en skyldighet att radera efter ett år. För de bolagen som TAR en kreditupplysning (kreditbolag) så får de givetvis spara avslagen så länge som GDPR tillåter, eftersom de bolagen inte står under tillsyn gällande kreditupplysning från datainspektionen. Och det betyder att en anmärkning kan finnas hos t.ex. Klarna i många år efter att den försvann ur både kreditbolagens och KFs register.

Ja men även om man godkänns INNAN leverans, så kan betalningsförmågan ha förändrats, utan att man har egen skuld i det. T.ex. att man blivit uppsagd pga arbetsbrist. Och då har företaget rätt att kräva betalningen på ett bräde. Kom ihåg - kreditupplysning handlar inte om ärlighet, utan om betalningsförmåga. Och betalningsförmågan kan förändras utan att man själv bär skulden till det, t.ex. på grund av en tredjeparts agerande.